フリーランスのファクタリング利用は可能?ファクタリングをおすすめする理由と利用手順を紹介

目次

- 1 ファクタリングとはどのようなサービス?

- 2 フリーランスのファクタリング利用は可能?

- 3 フリーランスにファクタリングをおすすめする理由

- 4 フリーランスには2社間・3社間どちらがおすすめ?

- 5 フリーランスにおすすめするファクタリング事業者

- 6 提出書類の少ないファクタリング事業者

- 7 独立系ファクタリング

- 8 注文書ファクタリング

- 9 フリーランスのファクタリング事業者の選び方

- 10 フリーランスでも審査通過率を上げることが可能

- 11 フリーランスがファクタリングを利用する際の注意点

- 12 ファクタリングの申し込みから入金までの流れ

- 13 フリーランスのファクタリングに関するよくある質問

- 14 フリーランス向けの優良ファクタリング会社18選

- 15 フリーランスのファクタリングに関するまとめ

≪フリーランスの方必見≫

フリーランスで資金に困ったことある方は多いのではないでしょうか?

法人に比べて少額でも資金調達が必要になることが多いとお声を聴きます。

本記事では、そのようなフリーランスの方のために資金調達の流れや会社を選ぶポイントについて解説しています。さらにフリーランス特化型など、フリーランスの方のための独自のサービスをサイト内で実施しているファクタリング優良会社もご紹介しています。是非最後までご覧頂いて資金調達の参考にしてください。

法人化した企業と同じように、フリーランスとして働いている方も運転資金に困ることがあります。

したがってフリーランスの方も事業継続のために、資金調達手段をいくつか用意しておくことが必要です。

その資金調達手段として企業から広く利用されているのがファクタリングです。

しかし、フリーランスとして働く方の中には、ファクタリングは企業向けのサービスでフリーランスは利用できないと思っている方がいらっしゃいます。

そこで、本記事ではフリーランスのファクタリング利用について以下の点を紹介します。

・フリーランスがファクタリングを利用することはできるのか?

・フリーランスにファクタリングをおすすめする理由

・フリーランスには2社間・3社間どちらのファクタリングがおすすめ?

・フリーランスにおすすめのファクタリング事業者

・フリーランスがファクタリング事業者を選ぶ際のポイント

・フリーランスがファクタリングを利用する際の注意点

・フリーランスがファクタリングを利用する際の流れ

フリーランス向けの資金調達手段を探している、融資以外の資金調達手段を探しているという方は、この記事を参考にしてください。

ファクタリングとはどのようなサービス?

ファクタリングとは、ファクタリング事業者が資金需要のある会社や個人事業主の持つ売掛債権を買取することで、買取金額を受け取った資金需要のある企業や個人事業主は売掛債権が現金化できるというサービスです。

通常の取引では、モノやサービスを売掛先に納品した後で、請求書を発行し、売掛金の支払いはそれから1ヶ月から2ヶ月後というのが一般的です。

請求書を発行してから支払期日までの間、入金を待たなければなりません。

一方、ファクタリングは請求書(売掛債権)をファクタリング事業者が買取してくれるので、入金を支払い期日まで待つ必要がなくなります。

売掛債権の支払期日よりも前に、売掛債権を現金化できるというのがファクタリングの大きな特徴です。

フリーランスのファクタリング利用は可能?

結論を先に言えばフリーランスのファクタリング利用は可能です。

ファクタリングが登場した当初は法人化した企業向けにサービスを提供していました。しかし最近になり法人に加えて、フリーランスとして働く個人事業主にもサービスを提供するファクタリング事業者が増えています。

したがって、フリーランスとして働く個人事業主も、ファクタリング事業者の提示する条件を満たしており、審査に通過できるならファクタリングの利用が可能です。

ただし、フリーランスがファクタリングを利用する際には、個人事業主として「開業届」の提出が求められることがあるで、その点に注意してください。

フリーランスと個人事業主の違いとは?

フリーランスとは、特定の企業や団体と雇用関係を持たずに個人で仕事を請け負う「働き方」を意味します。

一方、個人事業主は法的な名称であり、株式会社などの法人を設立せず、税務署に開業届を提出して事業を営んでいる人を指す「税務区分」です。

フリーランスは「働き方」、個人事業主は「税務区分」を意味するという点で厳密には両者は違います。しかし、個人として何かの仕事をしているという点は同じです。

日常では、フリーランスと個人事業主の意味を厳密に使い分けて使用することはありません。資金調達手段においても、フリーランス向けの資金調達と個人事業主向けの資金調達は基本的に同じものとみなされます。

この記事でも、フリーランスと個人事業主は同じものという前提で解説していきますので、その点をご理解ください。

フリーランスにファクタリングは必要?

フリーランスでも資金繰りに悩むことはあります。したがって、ファクタリングはフリーランスにも必要なサービスです。

フリーランスの仕事について受注から報酬を受け取るまでの流れを見ればそれがわかります。

① クライアントから仕事の依頼を受ける

② 依頼を受けた仕事をおこなう

③ クライアントから依頼を受けたモノやサービスを納品する

④ 請求書を発行しクライアントに送付する

⑤ クライアントは請求書を確認し、支払期日までにその金額を報酬として入金する

請求書の送付から報酬を受け取るまでの期間は、1ヶ月から2ヶ月もしくはそれ以上というのが一般的です。

入金を待つ間、次の案件の依頼が来ても資金が不足していれば、その案件を受注するための資材や設備を揃えることができないということがあります。

こうした状況で役に立つのがファクタリングです。請求書があればそれを買取してもらい、支払期日より前に現金を受け取れるので、次の案件を受注するための準備ができます。

フリーランスがファクタリングを利用できるシーンとは?

資金繰りについて以下のような悩みや問題があれば、フリーランスでもファクタリングの利用を検討できます。

・資金調達手段を増やしたい

・資金調達手段を探しているが融資や借入による財務状況の悪化は避けたい

・なるべく早く資金が必要

・資金調達したいが経営状況が悪いので銀行からの融資やノンバンクからの借入は難しい

フリーランスでも銀行融資、銀行やノンバンクからの事業者向けローン、クレジットカードのキャッシング、クラウドファンディングなど様々な方法で資金を調達することが可能です。

そうした中には実質借金となるものがありますが、フリーランスの中には借金以外の方法で資金調達手段を増やしたいと考えている方がいらっしゃいます。

ファクタリングは、売掛債権を現金化するものなので借金ではありません。借入を増やして財務状況を悪化させたくないという方におすすめできます。

さらに即日入金に対応しているファクタリング事業者を利用すれば、早期の資金調達も可能です。

審査も金融機関の与信審査より厳しくなく、自社の経営状況が悪くても審査に通過できる可能性があります。

資金繰りで悩んでいるフリーランスの方は、ファクタリングの利用を検討してください。

フリーランスにファクタリングをおすすめする理由

フリーランスの方にファクタリングをおすすめする理由としては以下のものがあります。

・ファクタリングは負債にならない

・申し込みに必要な書類が融資よりも少ない

・資金調達完了までのスピードが速い

・資金調達完了の時期が読める

・与信審査に通過できるか心配という方でも申し込み可能

・担保・保証人を差し出す必要がない

・売掛先に知られずに利用可能

・信用情報機関に情報が載ることはない

・売掛金が回収できなくても弁済責任はない

・創業したばかりの個人事業主でも利用可能

それぞれの理由について、詳しい内容を紹介します。

ファクタリングは負債にならない

フリーランスにファクタリングをおすすめする理由としては、ファクタリングは負債にならないという点があります。

ファクタリングは、事業者に売掛債権に買取してもうらので、企業や個人事業主から見れば「資産の売却」に該当します。

自社の資産を現金化する方法なので、融資や借入のように第三者の資本に依存する必要がなく、返済義務や金利負担ももちろんありません。

ファクタリングで得た現金を使い残っている負債を返済することも可能です。そうすれば、財務状況が健全化されます。

財務状況が健全化すれば、将来、金融機関やノンバンクに融資を依頼するときも、審査に通過しやすくなるでしょう。

申し込みに必要な書類が融資よりも少ない

ファクタリングは銀行融資や補助金・助成金の申請といった資金調達手段と比較すると、審査申し込みに必要な提出書類が少ないという点がおすすめ理由です。

したがって、申し込みの準備に手間や時間がかかりません。資金が必要というときにすぐに申し込みできます。

たとえば、銀行融資を依頼する場合、通常は以下の書類が必要です。

・履歴事項全部証明書

・決算書

・事業計画書

・納税証明書

・許認可証の写し(許認可のいる業種の場合)

・印鑑証明書

・代表者の本人確認書類

銀行や信用金庫、日本政策金融公庫などから融資を受ける場合、綿密な事業計画書の作成が与信審査通過のポイントになります。

事業計画書の損益計画や資金計画は希望的観測ではなく、実現性の高いものであることを売上や費用などの具体的な数字で説明した説得力のあるものにしなければなりません。

そのためには、事業計画書の作成にかなりの時間が必要です。

一方、ファクタリングの審査を受ける場合、通常は以下の書類を提出します。

・決算内容確認書類(決算書や試算書)

・売掛先との取引基本契約書

・通帳のコピー

・見積書・発注書・請求書・納品確認書など

・印鑑証明書

・代表者の本人確認書類

銀行融資とファクタリングを比較すると、ファクタリングは提出書類が少なく、すぐに準備できるものばかりです。

さらに、ファクタリング事業者の中には、決算書の提出なし、請求書とその内容を裏付ける通帳のコピーといったエビデンス、本人確認書類のみの提出で審査を受け付けているところがあります。

書類の作成や準備に手間や時間がかからないという理由から、フリーランスの方にもファクタリングはおすすめです。

資金調達完了までのスピードが速い

ファクタリングは他の資金調達手段と比較すると、申し込み・審査・審査結果の通知・契約・入金までのスピードが速いという理由から、フリーランスの方にもおすすめです。

ファクタリングと他の資金調達手段について、申し込みから資金調達完了までのスピードを比較しました。

・銀行融資(プロパー融資):1ヶ月

・公的融資(日本政策金融公庫):1ヶ月

・新株の発行:1ヶ月程度

・社債発行:1ヶ月から2ヶ月程度

・不動産担保ローン:数日から数週間

・補助金・助成金:およそ1年

・クラウドファンディング:資金調達完了までの期間は予測が難しい

・2社間ファクタリング:最短で即日、2日から3日

・3社間ファクタリング:10日から20日

融資などの場合、希望する金額や経営状態などにより申し込みから入金までの期間に違いが生じますが、資金調達完了までにはおよそ1ヶ月程度必要です。

一方、ファクタリングなら申し込みから入金まで、最短即日で完了します。

入金スピードの速さもフリーランスの方にファクタリングをおすすめする理由です。

資金調達完了の時期が読める

ファクタリングは資金調達完了の時期が読めるという点も、フリーランスの方にファクタリングをおすすめする理由です。

フリーランスの方が利用しやすい資金調達手段にクラウドファンディングがあります。大勢の支援者から少額の資金を集めて事業資金を調達する方法です。

借入ではないのでお金を返済する義務がないというのがメリットですが、資金調達完了の時期が読めないのがデメリットです。

提案したプロジェクトに対して、すぐに大勢の支援者が集まれば早期に資金調達ができますが、なかなか支援者が集まらないこともあります。

最悪の場合、募集期間内に支援者が集まらず資金調達に失敗することもあるでしょう。

予定していた時期までに入金ができなければ、他の資金調達手段を探す、もしくはプロジェクトの継続を中断するということになります。

ファクタリングはクラウドファンディングとは違い資金調達完了の時期が読めるので、フリーランスの方に資金調達手段としておすすめできます。

与信審査に通過できるか心配という方でも申し込み可能

ファクタリングは、銀行の与信審査に通過できるかどうか心配という方、融資を断られた方でも申し込みできます。

この点もフリーランスの方にファクタリングをおすすめする別の理由です。

銀行の与信審査とファクタリング審査には違いがあるので、銀行の審査に通過できるか心配、あるいは実際に銀行の審査に落ちたという方でもファクタリングが利用できます。

与信審査の場合、融資を受ける企業や個人事業主の信用力、つまり返済能力が審査の対象です。

したがって、赤字経営や債務超過の状態なら、銀行でもノンバンクでも審査に通過することは難しいでしょう。

一方、ファクタリングの審査対象は売掛先の信用力、つまり売掛先に売掛金を支払う能力があるかどうかです。

売掛先に売掛金を支払う能力があれば、ファクタリング事業者は売掛金を回収できるので自社が損害を被るリスクはかなり低いと考えます。

したがって、企業や個人事業主の会社が赤字決済や債務超過の状態でも、売掛先に信用力があればファクタリングの審査に通過できる可能性が高いです。

担保・保証人を差し出す必要がない

申し込みに担保や保証人の必要がないという点も、フリーランスの方にファクタリングをおすすめする理由です。

融資では、債務者が債務不履行になっても融資金額を回収できるように、市場価値があり換金できるものを担保として求められることがあります。

事業向け融資である不動産担保ローンでは不動産、手形割引の場合は手形を担保にしなければなりません。そうすることで、金融機関は返済不能にあった場合のリスクを軽減します。

ファクタリングでは、審査で売掛先の信用力を見て売掛金未回収のリスクがほぼないと判断できれば、担保や保証人を取ってまで売掛金未回収のリスクを減らす必要はありません。

フリーランスで事業を営んでおられる方の中には、実際問題として担保や保証人を用意するのが難しいという方がおられます。

そうした方には、担保・保証人不要で利用できるファクタリングがおすすめです。

売掛先に知られずに利用可能

ファクタリングは売掛先にその利用を知られることなく導入することが可能です。この点もフリーランスの方にファクタリングをおすすめする理由となります。

ファクタリングの導入が売掛先に伝われば、資金繰りに苦しんでいると思われそれについての風評被害が起こるのが心配という方がおられます。

しかし、ファクタリングの中でも2社間方式と呼ばれる契約スタイルでファクタリングを導入すれば、売掛先への通知なしで、売掛債権を現金化できます。

信用情報機関に情報が載ることはない

ファクタリングを利用しても信用情報機関にその情報が記載されることはありません。したがってファクタリングを利用したという情報が第三者によって閲覧される心配も不要です。

これもフリーランスにファクタリングが向いていると言える理由になります。

金融機関からの融資、ノンバンクからの借入、クレジットカードの発行の場合、借入やサービスを利用したという事実、3ヶ月以上の返済遅延や債権整理などの金融事故についての情報が信用情報機関に登録されます。

しかし、融資や借入に該当しないファクタリングは信用情報機関に情報が残ることはないです。よって融資の申し込みやクレジットカード発行の際に、ファクタリングの利用が信用情報に影響を与えることはありません。

売掛金が回収できなくても弁済責任はない

ファクタリングでは売掛先が倒産などの理由で売掛金を支払えなくなっても、ファクタリング事業者から利用者側に弁済責任を問われることはありません。

フリーランスでも安心して利用できます。

売掛金の回収ができなくても利用者側に弁済責任がないのは、一般的にファクタリングの契約は償還請求権がないノンリコース契約だからです。

償還請求権とは、債務者が金銭債権の支払いをしない場合、債権者は金銭債権をさかのぼり直接請求できる権利を指します。

償還請求権がなければ、ファクタリング事業者が売掛先の倒産といった理由で売掛金を回収できなくても、利用者側に弁済責任を問うことはできません。

創業したばかりの個人事業主でも利用可能

創業したばかりの個人事業主でも利用できるという点が、フリーランスの方に資金調達手段としてファクタリングをおすすめする別の理由です。

銀行のビジネスローンの中には、融資を利用する際に「事業開始後2年以上経過していること」「2期分の決算書・確定申告書の提出」といった条件を設けているところがあります。

こうした条件があると、起業したばかりの個人事業主は、銀行のビジネスローンがそもそも利用できません。

したがって、創業から1年未満の個人事業主を対象としたビジネスローンや創業者型支援の融資を探すことになります。

しかし、起業したばかりの会社や個人事業主を対象としたビジネスローンは審査が厳しい、創業者支援型の融資は審査に時間がかかるというのが難点です。

その点、ファクタリングは創業したばかりの企業や個人事業主でも利用でき、審査から売掛金の現金化までのスピードも速いです。

実際、創業したばかりの個人事業主でも利用できるファクタリン事業者はいくつもあります。

たとえば、あるファクタリング事業者は、初年度で決算や確定申告をまだしていない企業や個人事業主に対し、「事業用銀行口座の入出金履歴が4ヶ月以上あればお申し込み可能」と説明しています。

資金繰りに悩んでいるが、創業したばかりで融資してくれる金融機関がないというフリーランスの方は、ファクタリングをぜひご利用ください。

フリーランスには2社間・3社間どちらがおすすめ?

ファクタリングは契約スタイルにより2社間方式・3社間方式の2種類に分かれています。

結論を先に述べるなら、状況に合わせてどちらかを選ぶことができます。

・資金調達スピードを優先させるなら2社間方式

・売掛先にファクタリングの導入を知られたくないなら2社間方式

・手数料の安さを優先したいなら3社間方式

これらの点を説明するためにまずは2社間方式・3社間方式それぞれの準備から入金までの流れを比較してみましょう。

通常、2社間方式で準備から入金までの流れは以下の通りです。

① ファクタリング事業者への相談

② ファクタリングサービスの申し込み

③ 必要書類の提出

④ 審査

⑤ 買取可能額や手数料率などの条件提示

⑥ 契約および入金

3社間方式で準備から入金での流れは次のようになります。

① ファクタリング事業者への相談

② ファクタリングサービスの申し込み

③ 必要書類の提出

④ 審査

⑤ 買取可能額や手数料率などの条件提示

⑥ 売掛先への債権譲渡通知と承諾

⑦ 契約および入金

2社間方式と3社間方式の流れを比較すると、3社間方式では売掛先への債権譲渡通知と承諾が手順に含まれています。

2社間方式は、売掛先への通知と承諾という手順を踏む必要がないので3社間方式よりも入金スピードが速いというわけです。

したがって、入金スピードの速さを求めるなら2社間方式になります。

さらに、フリーランスは個人で仕事を請け負っているという性質上、売掛先の方に発言力があり、強く意見できないというケースがあります。

そうした状況では、売掛先への通知や承諾がいらない2社間方式を選んだ方がよいしょう。

3社間方式は、売掛先も契約や取引に関係するので、ファクタリング事業者は売掛先の信用力について、2社間方式よりも詳しく審査することができます。

さらに、売掛金の回収もファクタリング事業者側でおこないます。

こうした理由から、3社間方式は2社間方式よりも、売掛金未回収のリスクを抑えることが可能です。

その分ファクタリング事業者は、3社間方式の手数料率を2社間方式よりも低く設定しています。

したがって、手数料をなるべく安くしたいなら3社間方式を選択しましょう。

しかし、フリーランス向けのファクタリングサービスについては2社間方式が圧倒的に多いのが実状です。

2社間・3社間の手数料の差もなくなってきているので、2社間・3社間で悩むなら基本的には2社間方式をおすすめします。

フリーランスにおすすめするファクタリング事業者

ファクタリングサービスを取り扱う事業者にはいくつかの種類があります。

続く部分ではフリーランスにおすすめのファクタリングの事業者として以下の4つを紹介します。

・提出書類が少ないファクタリング事業者

・オンラインファクタリング

・独立系ファクタリング

・注文書ファクタリング

4つのファクタリング事業者について、なぜそれがフリーランスの方におすすめなのかその理由を説明します。

提出書類の少ないファクタリング事業者

フリーランスは個人で仕事を請け負っているので、本業に集中するため、ファクタリングの申し込みに必要な書類作成の手間や時間をなるべく省きたいことでしょう。

そうした点からフリーランスには提出書類の少ないファクタリング事業者がおすすめです。

まずは、一般的なファクタリング事業者で必要とされる提出書類を紹介します。

・決算書

・売掛先との取引基本契約書

・見積書・発注書・請求書・納品確認書など

・通帳のコピー

・登記簿謄本(法人)・開業届(個人事業主)

・本人確認書類

・印鑑証明書

通常、法人や個人事業主がファクタリングを申し込むためには、決算書や開業届、印鑑証明書などを揃えなければなりません。

提出書類の少ないファクタリング事業者は一般的に以下の書類だけで申し込みが可能です。

・請求書

・取引の証拠となる通帳のコピーなど

・本人確認書類

これらの書類だけでなぜファクタリングの申し込みができるのかを次に説明します。

請求書

ファクタリングは売掛債権の買取で資金調達をするので、売掛債権の存在を証明する請求書の提出は欠かせません。

請求書があれば、ファクタリング事業者は売掛金の存在、支払期日を確認することが可能です。

取引の証拠となる通帳のコピーなど

ファクタリング事業者は請求書だけで売掛債権を買取することはありません。したがって請求書の存在や内容を裏付ける証拠となるものを提出しなければなりません。

ファクタリング事業者が請求書だけで、売掛債権の買取をしないことには次の2つの理由があります。

・請求書のみでは売掛先の信用力が十分に判断できない

・請求書のみでは二重譲渡や架空債権を避けるのが難しい

売掛先との取引基本契約書、通帳のコピー、売掛先の担当者とのメールといったものがあれば、ファクタリング事業者は定期的な取引があること、売掛先に売掛金の支払い能力があることなどを確認できます。

さらに、ファクタリング事業者は二重譲渡や架空債権を使った詐欺の被害に遭わないために、請求書だけでは買取していません。

二重譲渡は、ファクタリング事業者に買取してもらった売掛債権を、別のファクタリング事業者に買取してもらう行為で、架空債権は偽造した請求書を使い売掛債権を買取させる詐欺です。

こうした犯罪行為の被害に遭えば、ファクタリング事業者は売掛金の回収ができず損害を被ることになるので、申込者には請求書とその存在を証拠づける書類の提出をお願いしているわけです。

本人確認書類

フリーランスでもファクタリング事業者のサービスを利用する場合、会員登録するのが一般的です。したがって本人確認書類を用意してください。

運転免許証やマイナンバーカード、パスポートなどが本人確認書類として利用可能です。

オンラインファクタリング

フリーランスにおすすめなのがすべての手続きがオンライン上で完結するオンラインファクタリングです。

オンライン上でできる手続きには以下のものが含まれます。

・申し込み

・書類提出

・審査

・審査結果の通知

・買取額・手数料率の提示

・契約

・入金

申し込みから入金までのすべての手続きがオンライン上で完結するので、ファクタリング事業者の窓口を訪問する、あるいは担当者に来てもらうという手間や時間がかかりません。

書類提出もパソコンやスマホから書類をアップロードするだけなので、ネットと端末さえあればいつでもどこでも申し込みが可能です。

さらに、オンラインファクタリングの多くがAI審査を採用しています。AI審査は人による判断ではないので審査基準にブレがない、対面式よりも審査結果が出るのが早いという特徴があります。

事業者によっては審査から30分以内で審査結果を通知しています。

さらに、契約も電子契約なので、対面式のように場所や時間を合わせて契約する必要はありません。契約に必要な印紙代も節約できます。

契約が完了すれば入金ですが、多くの事業者が即日入金に対応しており、オンラインファクタリングを利用すれば最短で申し込んだその日に請求書の現金化が可能です。

独立系ファクタリング

フリーランスにおすすめする事業者は独立系ファクタリングです。ファクタリング事業者は運営スタイルにより次の3種類に大別できます。

・銀行系ファクタリング:銀行が親会社として出資し運営しているファクタリング

・ノンバンク系ファクタリング:消費者金融や信販会社、クレジットカード会社といったノンバンクが親会社として運営しているファクタリング

・独立系ファクタリング:銀行やノンバンク、大手企業が親会社として運営しておらず、独立的・専門的にサービスを提供しているファクタリング

銀行系・ノンバンク系・独立系のファクタリングも銀行融資と比較すると、審査はそれほど厳しくありません。その中でも審査通過率が高いのが独立系です。

独立系ファクタリングには以下の3つの特徴があります。

・提出書類が少ない

・申し込みから入金までのスピードが速い

・創業したばかりの企業や個人事業主でも利用できる

したがって、資金調達を急いでいる、創業したばかりで決算書が作成できない、個人事業主なので売掛金の額が少ないという方は、独立系のファクタリングをお選びください。

注文書ファクタリング

注文書ファクタリングは最近登場した新しいファクタリングサービスです。このファクタリングサービスも入金サイクルを早めたいフリーランスの方におすすめの資金調達手段です。

これまでのファクタリングは、請求書を売掛金の証拠とし、ファクタリング事業者に売掛債権を買取してもらい、売掛債権を現金化するというものです。

注文書ファクタリングは、請求書ではなく注文書を売掛金の証拠とし、売掛債権の買取依頼ができます。

請求書ベースの従来のファクタリングと新しい注文書ファクタリングの違いをまとめると以下のようになります。

・請求書ファクタリング:サービスや商品の提供が完了し、納品書や請求書が存在するようになってから申し込み可能

・注文書ファクタリング:売掛先から案件を受注した時点で発行される注文書があれば申し込み可能

両者を比較するとわかるように、注文書ファクタリングは、注文書の発行により案件の受注が正式に確定した時点、つまりサービスや商品の提供が完了する前の段階で申し込みが可能です。

したがって、注文書ファクタリングは、請求書ファクタリングより前の時点で売掛金の現金化ができます。

フリーランスに注文書ファクタリングをおすすめする理由

以下の3つの理由から注文書ファクタリングはフリーランスの方にもおすすめです。

・納品前に資金が手に入る

・入金サイクルが短縮できる

・売掛先への通知や承諾がいらない

納品前に資金が手に入る

フリーランスに注文書ファクタリングをおすすめする理由は、売掛先に商品やサービスを納品する前に資金調達ができるからです。

請求書ファクタリングは、売掛先にモノやサービスを納品した時点で請求書を発行し、その請求書を使ってファクタリング事業者に売掛金の買取を依頼するという形式でした。

注文書ファクタリングは、注文書を使ってファクタリング事業者に売掛金の買取を依頼するので、売掛先から注文を受けた段階で売掛金の買取依頼が可能です。

したがって、注文書ファクタリングは、請求書ファクタリングよりもかなり前の段階で資金を手にすることができます。

モノやサービスの納品前に資金が手に入るので、受注した案件に必要な資材を購入する、次の案件受注に必要な資金を用意するといった目的での資金確保が可能になります。

入金サイクルが短縮できる

注文書ファクタリングは入金サイクルが大幅に短縮できるので、フリーランスにもおすすめです。

注文書ファクタリングは、納品予定が6ヶ月先の注文書でも買取依頼ができます。したがって入金サイクルを最大6ヶ月短縮することが可能です。

システム開発といった入金サイクルが長い仕事は、資金繰りが悪化しやすいという特徴があります。

しかし、注文書ファクタリングを利用し、入金サイクルを短縮すれば、納品前でも資金が手元にある状態になるので、資金繰りの悩みを解決することができるでしょう。

売掛先への通知や承諾は不要

注文書ファクタリングは2社間方式のファクタリングなので、売掛先にファクタリング導入の通知や承諾をもらう必要がありません。

これもフリーランスに注文書ファクタリングをおすすめする理由の1つです。

売掛先にファクタリングの導入で経営に苦しんでいると誤解されるのが心配というフリーランスの方も安心して利用できます。

自社よりも売掛先の方に発言力があり、ファクタリングについて承諾を得るのが難しいというフリーランスも、注文書ファクタリングなら導入可能です。

フリーランスが注文書ファクタリングを利用する際の注意点

注文書ファクタリングは、請求書ベースのファクタリングよりも前の段階でできるのでフリーランスの方にもおすすめです。

しかし、利用する際には以下の点に注意してください。

・手数料が高い

・審査が厳しい

・サービス取り扱い事業者が少ない

それぞれの注意点について内容を説明します。

手数料が高い

注文書ファクタリングは請求書ファクタリングよりも手数料が高い点に注意してください。

注文書ファクタリングの手数料が高い理由は、ファクタリング事業者にとって、注文書ファクタリングは請求書ファクタリングよりも売掛金未回収のリスクが高いからです。

注文書ファクタリングは、ファクタリング事業者からすると、請求書ファクタリングよりも売掛金回収を長く待つ必要があります。

したがって、売掛先の倒産などの理由により売掛金が回収できなくなるリスクも高くなります。

注文書ファクタリングは請求書ファクタリングよりも前の段階で資金調達できますが、手数料は高いという点に注意してください。

審査が厳しい

注文書ファクタリングは請求書ファクタリングよりも審査が厳しいという点にも注意してください。売掛先の売掛金についての支払い能力に問題があると審査に通過できません。

注文書ファクタリングは請求書ファクタリングよりも売掛金未回収のリスクが高いのです。したがって注文書ファクタリングを扱っている事業者は、売掛先について厳しく審査します。

たとえば、売掛先がフリーランスの場合、売掛金未回収のリスクが高いと判断され審査に通過できない可能性があります。

注文書ファクタリングで売掛債権を買取依頼する際は、売掛金の支払い能力が高い売掛先の売掛債権を選んでください、

サービス取り扱い事業者が少ない

注文書ファクタリングは最近誕生した新しいファクタリングサービスです。したがってサービス取り扱い事業者が請求書ファクタリングを取り扱う事業者よりも少ないという点に注意してください。

注文書ファクタリングを利用する際には、それほど多くない選択肢中から納得できる買取額、手数料率を提示してくれる事業者を探す必要があります。

ちなみに、注文書ファクタリング取り扱い事業者の中でも、フリーランス向けにサービスを提供しているところがあるので、フリーランスの方はそうした事業者をお選びください。

フリーランスのファクタリング事業者の選び方

ファクタリング事業者はたくさんあるので、どれを選べばいいのかわからないという方がいらっしゃいます。

そこで、この部分ではフリーランスがファクタリング事業者を選ぶ際のポイントを紹介します。フリーランスがファクタリング事業者を選ぶ際には以下の点に注意してください。

・ファクタリングサービスの対象

・申し込みから入金までの早さ

・買取可能額の上限・下限

・手数料

・償還請求権の有無

・実績

・審査通過率

ファクタリングサービスの対象

ファクタリング事業者を選ぶ際には、利用を検討している事業者のサービス対象を確認してください。

以下がファクタリング事業者がサービス対象としているものです。

・法人企業とフリーランス(個人事業主)

・法人企業のみ

・フリーランスのみ

ファクタリング事業者の中には、サービス対象者を「法人企業」に限定しているところがあります。フリーランスがそうした事業者に売掛債権の買取を申し込んでもサービスを利用することはできません。

各ファクタリング事業者の公式サイトでサービス対象は確認できます。申し込み前にサービス対象にフリーランスが含まれているかどうかをチェックしてください。

申し込みから入金までの早さ

ファクタリング事業者を選ぶ際には、申し込みから入金までのスピードに注目できます。

通常、ファクタリングでは申し込みから入金完了まで以下の日数が必要です。

・2社間ファクタリング:最短で即日、通常は2日から3日

・3社間ファクタリング:10日から20日

最短即日入金に対応している事業者も少なくないので、急に現金が必要というフリーランスの方は、こうした事業者を選択してください。

ファクタリング事業者の公式サイトなどで目にするのが「即日審査」という宣伝です。

すぐに資金調達できるような感じがしますが、内容をよく読むと「審査の結果通知は即日だが支払いは翌営業日以降」ということがあります。

これでは入金まで数日待たなければなりません。

すぐに資金調達できるファクタリング事業者を探すときは、審査の結果通知の期間と入金までの期間の両方をチェックしてください。

買取可能額の上限・下限

ファクタリング事業者を選ぶ際には買取可能額の上限・下限を確認することも大切です。

買取可能額の上限を1,000万円までにしている事業者もあれば、買取可能額に上限を設けていない事業者もあります。

買取可能額の下限についても、30万円からとしている事業者もあれば、1万円から買取可能としている事業者もあるので、買取可能額の上限・下限については、各事業者の公式サイトなどで確認してください。

フリーランスの場合、少額での買取を希望するケースが多いので、買取額の下限が低く少額からの買取に実績のあるファクタリング事業者を選ぶことをおすすめします。

手数料

ファクタリングで資金調達完了後に手元に残る金額は、売掛債権の買取額から手数料を差し引いた金額です。

したがって、手数料の高いファクタリング事業主を選べば、手元に残る金額は少なくなります。

費用対効果を上げたいのであれば、サービスに問題がなく、できるだけ手数料が安いファクタリング事業者を選んでください。

初めてファクタリングを利用するというフリーランスの方には、公式サイトで手数料率の上限が公表されている事業者がおすすめです。

手数料率の上限があらかじめ設定されているのであれば、少額のファクタリングでも安心して申し込みできるでしょう。

償還請求権の有無

すでに説明したようにファクタリングの契約は、基本的に償還請求権のないノンリコース契約です。

しかしながら、償還請求権のあるウィズリコース契約を求めるファクタリング事業者も存在します。

償還請求権のある契約をすると、売掛先が売掛金を支払えない場合、利用者の企業や個人事業主に弁済責任が生じるので、契約前には償還請求権の有無を確認してください。

実績

ファクタリング事業者を選ぶ際には、ファクタリング事業者のこれまでの実績を公式サイトからチェックしてください。

ファクタリング事業者の中には公式サイトで、これまでにサービスを提供してきた業界や業種、買取額、利用者の利用目的、利用者数、利用者の感想などを公表しているところがあります。

同じ業界・業種のフリーランスにサービスを提供した実績があるファクタリング事業者であれば、手続きもスムーズに進むでしょう。

利用者が多いファクタリング事業者なら、利用満足度が高いということで安心して申し込みできます。

審査通過率

ファクタリング事業者を選ぶ際には、審査通過率にも注目しましょう。公式サイトで審査通過率を公表しているところがあるので、その数字を参考にしてください。

審査のために書類を用意しても、審査に落ちれば書類作成の手間や時間が無駄になります。

急いで資金調達をしたいというフリーランスの方は、審査通過率の高いファクタリング事業者を選んでください。

フリーランスでも審査通過率を上げることが可能

フリーランスは事業規模が法人より狭いのでファクタリング審査に落ちやすいと考えている方がいらっしゃいます。

しかし、フリーランスでも売掛債権の買取を依頼するときに少し工夫すれば審査通過率を上げることが可能です。

具体的には以下の点を意識することができます。

・信用力の高い売掛先の売掛債権を買取してもらう

・支払期日が近い売掛債権を買取してもらう

信用力の高い売掛先の売掛債権を買取してもらう

フリーランスでも審査通過率を上げるために、信用力が高い売掛先の売掛債権の買取を依頼することができます。

たとえば、売掛先が上場企業や有名企業、公共機関であれば、ファクタリング事業者は倒産や入金遅れなどによる売掛金未回収のリスクはかなり低いとみなせるので、審査通過率が上がります。

もし売掛先に上場企業や公共機関などがあれば、そうした売掛先の売掛債権から買取を申し込むことができるでしょう。

支払期日が近い売掛債権を買取してもらう

支払期日が近い売掛債権の買取を依頼することも、審査通過率をアップさせる方法です。

支払期日が近い売掛債権は、売掛金未回収のリスクが少ないので、ファクタリング事業者は早期に資金を回収できるとみなします。

逆に、支払期日が遠い将来の売掛債権であれば、ファクタリング事業者は支払期日を待っている間に売掛先が倒産するなどして売掛金が回収できなくなるリスクが高いと判断するでしょう。

したがって、フリーランスでも支払期日の近い売掛債権から買取を依頼すれば、審査通過率を上げることが可能です。

フリーランスがファクタリングを利用する際の注意点

ファクタリングはフリーランスでも利用可能な資金調達手段です。フリーランスでもファクタリングを導入すれば資金繰りの悩みを解決することができます。

しかし、フリーランスがファクタリングを利用する際には以下の点に注意してください。

・調達資金額に対する手数料が高い

・請求書の金額内でしか資金調達できない

・悪徳業者に注意しなければならない

調達資金額に対する手数料が高い

ファクタリングは融資と比較すると資金調達完了までのスピードは速いですが、手数料は高いです。

さらに、ファクタリングの調達資金額は「買取額」から「手数料」を差し引いた額になります。

つまり、ファクタリングは売掛金の支払期日よりも前に売掛債権を現金化できるが、入ってくるお金は支払期日まで待った場合よりも少ないということです。

したがって、資金調達のスピードだけに注目し短期間で繰り返しファクタリングを利用すると、本来得られるはずだったお金より少ない額のお金をずっと受け取ることになるので、それが影響し将来経営が苦しくなる可能性が高まります。

したがって、フリーランスは、直接的な売り上げ増加、短期間での増収につながる場合にファクタリングの利用を検討できます。

たとえば、収益増加につながるビジネスチャンスがあるのに手持ち資金が足りないから着手できないといったシーンで利用するのがおすすめです。

さらに、ファクタリングを利用した後は、その後の資金繰りについて長期的な計画を立てることができるでしょう。

請求書の金額内でしか資金調達できない

ファクタリングは請求書をベースにした資金調達手段です。したがって請求書の金額以上の資金調達はできません。

とりわけフリーランスの場合、少額の資金調達手段としてファクタリングを利用することが多いので、調達できた資金を使える用途はそれなりに限定されるという点に注意してください。

悪徳業者に注意しなければならない

ファクタリングは、借入ではないので貸金業法などの法律による規制が少ないです。さらに、ファクタリングは最近登場した資金調達手段なので利用者側の知識も十分ではありません。

こうした背景ゆえファクタリングには悪徳業者が参入していることがあり、法人だけでなくフリーランスも利用する際には悪徳業者に注意する必要があります。

たとえば、見積もりや契約のときに以下の特徴があれば悪徳業者とみなせます。

・見積もりと契約のときのファクタリング手数料が違う

・安価な手数料を提示しながら、契約のときに高額の事務手数料や諸経費を請求する

・担保や保証人を求める

・法人用口座を持っていない

・買取金額が債権額よりかなり低い金額である

・契約書に「債権譲渡契約(売買契約)」であることが定められていない

・債権の回収ができない場合、売主が債権を買い戻すよう求めている

・債権の回収ができない場合、売主自身の資金から事業者に支払いをするよう求めている

悪徳業者と知らずに契約すると、高額な手数料や費用を支払うことになります。

さらに、悪徳業者は、売掛金を回収できなかった場合に企業や個人事業主が債権を買い戻す、あるいは企業や個人事業主が自己資金からファクタリング事業者に支払いをするよう契約で規定することがあります。

悪徳業者の被害に遭わないために、契約の際は契約書にノンリコースの規定があるかどうか確認してください。

ファクタリング事業者を選ぶときは、安価な手数料や入金スピードだけに注目するのは危険です。公式サイトから事業者の実績や信頼性、口コミ評判なども必ずチェックしてください。

ファクタリングの申し込みから入金までの流れ

通常、フリーランスの方がファクタリングを利用する場合、申し込みから入金までの流れは以下のようになります。

① 申し込みと必要書類の提出

② 審査

③ 審査結果の通知

④ 買取額や手数料率の条件提示

⑤ 契約

⑥ 入金

申し込みや必要書類の提出は、事業者の窓口への訪問・オンライン・電話・郵送などの方法でできます。オンラインであれば窓口を訪問する手間と時間がかかりません。

審査に通過すれば、ファクタリング事業者から買取額と手数料率の提示があり、その金額に納得できれば契約します。

契約完了後に買取額から手数料を引いた金額が入金されます。

フリーランスのファクタリングに関するよくある質問

この部分ではフリーランスのファクタリングについてよくある以下の質問とその回答を紹介します。

・フリーランスはファクタリングを利用できますか?

・フリーランスはどのような場合にファクタリングを利用できますか?

・フリーランスには2社間・3社間方式のどちらがおすすめ?

・フリーランスにおすすめのファクタリングにはどのようなものがありますか?

・フリーランスがファクタリング事業者を選ぶ際のポイントは何ですか?

・フリーランスがファクタリング事業者を選ぶ際の注意点は何ですか?

フリーランスはファクタリングを利用できますか?

もちろん利用可能です。

ただしファクタリング事業者の中には、フリーランスがサービスを申し込む場合、個人事業主としての「開業届」の提出を求める場合があります。

フリーランスがファクタリング事業者を選ぶ際には、開業届の提出が必要かどうかを確認してください。

フリーランスはどのような場合にファクタリングを利用できますか?

フリーランスで資金繰りについて以下のような悩みや問題があれば、ファクタリングの利用を考えてください。

・資金調達手段を増やしたい

・融資や借入による財務状況の悪化は避けたい

・資金調達を急いでいる

・経営状況が悪いので銀行の与信審査に落ちる心配がある

ファクタリングは、売掛債権という資産を売却して現金化するものなので、借金ではありません。

即日の審査結果の回答、即日入金に対応しているファクタリング事業者を選べば、入金スピードが速いので、すぐに資金調達ができます。

ファクタリングの審査は金融機関の与信審査ほど厳しくありません。したがって自社が債務超過の場合でも審査に通過できる可能性があります。

資金繰りの悩みがあるというフリーランスの方は、融資以外で資金調達する方法としてファクタリングの導入を考えてください。

フリーランスには2社間・3社間方式のどちらがおすすめ?

ファクタリングの2社間・3社間にはそれぞれメリット・デメリットがあります。それでフリーランスの方は状況にあわせて使い分けすることができます。

・2社間方式のメリット:申し込みから入金完了までのスピードが速い

売掛先にファクタリング利用の通知や承諾をする必要がない

・2社間方式のデメリット:3社間方式よりも手数料が高い

・3社間方式のメリット:2社間方式よりも手数料が安い

・3社間方式のデメリット:売掛先にファクタリング利用を通知し承諾を得る必要がある

2社間方式よりも申し込みから入金完了までのスピードが遅い

入金を急いでいる、売掛先にファクタリング利用を知られたくないというケースでは2社間方式を選べます。

手数料コストを抑えたいなら3社間方式です。

しかし、フリーランス向けのファクタリングは2社間方式が主流です。そして最近では2社間方式と3社間方式の手数料の格差もそれほど大きくはなっていません。

したがって、2社間方式と3社間方式のどちらにするか迷っているなら、2社間方式をおすすめします。

フリーランスにおすすめのファクタリングにはどのようなものがありますか?

本業になるべく時間を割く必要があるフリーランスの方には、申し込みや手続きに時間がかからず、入金スピードが速いという理由から以下のファクタリングをおすすめします。

・提出書類の少ないファクタリング事業者

・オンラインですべての手続きが完結できるファクタリング事業者

・独立系ファクタリング

・注文書ファクタリング

提出書類の少ないファクタリング事業者の多くが、請求書・請求書の証拠となる通帳のコピーなどのエビデンス・本人確認書類だけで申し込みを受け付けています。

書類作成や準備の手間が省けるので忙しいフリーランスの方にはおすすめです。

さらに注文書ファクタリングは、従来の請求書ファクタリングとは違い、注文書を受け取った時点、つまりモノやサービスを売掛先に納品する前の段階で売掛債権を現金化できます。

入金サイクルを短縮し、新しい案件受注に備えたいというフリーランスにはおすすめのサービスです。

フリーランスがファクタリング事業者を選ぶ際のポイントは何ですか?

フリーランスがファクタリング事業者を選ぶ際には以下の点をポイントとしてください。

・ファクタリングサービスの対象

・申し込みから入金までの早さ

・買取可能額の上限・下限

・手数料

・償還請求権の有無

・実績

・審査通過率

ファクタリング事業者を選ぶ際には、申し込みから入金までの早さに注目できますが、それと同時に手数料にも注意してください。

ファクタリングの調達資金額は、買取金額から手数料を引いた額になるので、手数料がなるべく安いところを利用するなら費用対効果が高まります。

さらに、償還請求権の有無についても確認してください。償還請求権ありの契約を結ぶと、万が一売掛先の倒産などで売掛金未回収となった場合、利用者側が弁済責任を負うことになるからです。

フリーランスがファクタリング事業者を選ぶ際の注意点は何ですか?

フリーランスがファクタリングを利用する場合は、以下の点に注意してください。

・調達資金額に対する手数料が高い

・請求書の金額内でしか資金調達できない

・悪徳業者に注意しなければならない

ファクタリングは融資などの他の資金調達手段と比較すると、調達資金額に対する手数料が高いです。

調達資金額は買取額から手数料を引いた金額なので、短期間に何度もファクタリングを使い続けると、かなり損をすることになるでしょう。

したがって、フリーランスは直接的な売り上げ増加、短期間での増収につながる場合にファクタリングを利用することをおすすめします。

他にも、調達資金額は請求書の金額以上にはならない、悪徳業者を見分けて排除することが注意点です。

フリーランス向けの優良ファクタリング会社18選

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ククモ | 無制限 | 1%~ | 最短2時間 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~ | 最短3時間 | 可能 |

| ベストファクター | 30万円~ | 2%~ | 最短1時間 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~15% | 最短1時間 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ペイトナー | 1万円~100万円 | 10% | 最短10分 | 可能 |

| ラボル | 1万円~ | 10% | 最短30分 | 可能 |

| アクセルファクター | 30万円~ | 0.5%~8% | 最短2時間 | 可能 |

| えんナビ | 50万円~5000万円 | 5%~ | 最短1日 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| ファクネット | ~5000万円 | 2%~ | 最短即日 | 可能 |

| OLTA | 非公開 | 2%~9% | 最短即日 | 可能 |

| ライジング | 30万円~1億円 | 1.5%~ | 最短即日 | 可能 |

| FinFinファクタリング | 1万円~ | 3~10% | 非公開 | 可能 |

| ファクタリング見直し本舗 | 20万円~ | 1%~ | 最短2時間 | 可能 |

| バイオン | 5万円~ | 一律10% | 最短60分 | 可能 |

| PAYTODAY | 10万円~ | 1%~9.5% | 最短30分 | 可能 |

| フリーナンス | 非公開 | 3%~10% | 最短30分 | 可能 |

ククモ

「お持ちの請求書」を最短2時間で即、スピーディに現金化する売掛金買取サービスです。大手優良会社、QuQuMoなら、必要情報と請求書をオンライン申請していただくだけで簡単に資金調達が可能です。来店や面談で、お申込みから契約までオンライン上のクラウドサインで安全に契約完結します。資金調達をいまよりもずっと快適に、必要書類も最低限で、手数料も安く抑えて資金繰りのサポートします!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳コピー |

- ・最短即日、最速2時間でオンライン完結

- ・2社間ファクタリングで手数料1%~

- ・債権譲渡登記不要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

日本中小企業金融サポート機構

大手、一般社団法人だから実現した、業界最低水準の手数料1.5%~でご利用いただけます。

非対面でお申し込み~契約まで完了できます。

融資よりも圧倒的に早く、最短即日でスピーディーに資金調達可能。

審査通過率95%、他会社で断られた方も可能性はまだあります。

買取金額に制限を設けておらず、少額~相談に乗っています。

これまでに3万円~2億円までの買取実績があります。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 95% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

請求書 通帳コピー |

- ・オンライン契約できて提出書類も少なく、入金スピードも早い

- ・非対面で完結できる

- ・一般社団法人なので手数料が安い

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-281-501 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立 | 非公開 |

ベストファクター

償還請求権なしの完全買取でリスクゼロ!

2社間、3社間ファクタリングのご利用が可能!

業界最安手数料2%~、平均買取率92.2%、スピード入金24時間以内

手続きも簡単、時間をかけずに「即」資金調達したい方!

事業の成長に必要な資金調達。重要な時に、即日対応可能!

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 見積書 身分証明書 通帳コピー |

- ・非対面のオンライン契約

- ・最短1時間で資金化

- ・大手ファクタリング会社ならでは、買取上限額が高い

| 運営会社 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 所在地 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立 | 非公開 |

みんなのファクタリング

完全オンラインで利用可能なファクタリングサービスです。WEB面談は不要で、書類提出のみで審査が完了します。決算書・事業計画の提出も不要で独自のAI審査を導入。そのため、土日祝日でも対応可能で最短60分で資金化が可能です。個人事業主やフリーランスの方に最適ですが、法人のご利用も可能です。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 7%~15% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~300万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳 本人確認書類 |

- ・曜日、日を問わず、土日祝日でも最短60分で入金してくれる

- ・WEB面談も不要で、オンライン審査

- ・個人事業主やフリーランスの方向け

| 運営会社 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 非公開 |

ビートレーディング

実績豊富で安心!ファクタリング初心者も安心のサポート体制!

ビートレーディングは、2012年4月の設立以来、業界トップクラスの実績を誇り、5.8万社以上の取引件数を記録。累計買取額は1,300億円を超え、多くの利用者様にご利用いただいております。さらに、全国5拠点(東京、仙台、名古屋、大阪、福岡)のネットワークを活かし、迅速かつ柔軟な対応を実現。初めてファクタリングをご利用される方にも安心してご利用いただける万全のサポート体制が整っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 2%~12% |

| 契約方法 |

オンライン完結型 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・契約方法はオンライン、訪問、対面可能

- ・注文書ファクタリング可能

- ・オンラインファクタリングを利用すれば、最短2時間での入金

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 所在地 | 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立 | 平成24年4月 |

ペイトナーファクタリング

「ペイトナーファクタリング」は、個人事業主やフリーランスに特化したファクタリングサービスです。

買取手数料は一律10%(売掛先の信用度による変動なし)

買取可能金額は1万円から100万円まで(初回利用時は最大25万円)

小口資金調達に適しており、最短10分で請求書を現金化

フリーランスの方に特におすすめ、報酬を早期に現金化したい場合に便利

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 |

- ・請求書を最短10分で現金化

- ・Webで完結するため、電話・対面契約が不要

- ・小口、少額の売掛債権買取に特化

| 運営会社 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 所在地 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立 | 2019年2月 |

ラボル

ラボルは、個人事業主や小規模事業者向けに特化したファクタリングサービスです。手数料は一律10%で、最短30分で入金が完了します。さらに、土日や祝日にも審査と入金対応を行っており、平日の昼間に忙しい方でも気軽に利用できる点が魅力です。また、買取可能額は1万円からと少額の売掛債権にも対応しており、小口の資金調達にも最適なサービスです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・手数料は一律買取額の10%

- ・2社間ファクタリング対応

- ・土日や祝日にも審査や入金に対応

| 運営会社 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 所在地 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立 | 2021年12月1日 |

アクセルファクター

アクセルファクターはファクタリング業界の先駆者として、多くの大口法人顧客を抱える信頼性の高いファクタリング会社です。個人事業主やフリーランスの方々にも柔軟に対応し、2社間ファクタリングと3社間ファクタリングの両方を提供しています。さらに、将来債権のファクタリングを含む特殊なファクタリングや、注文書・発注書を活用したファクタリングのご相談にも応じています。

最大3億円までの売掛債権買取が可能で、大規模な資金需要や大型プロジェクト、設備投資などにも対応できる強みがあります。オンラインでのスムーズな手続きを基本としつつ、郵送や対面での対応も選べるため、利用者のニーズに柔軟に対応しています。

さらに、資金調達に関する総合的なコンサルティングサービスを提供しており、初めてファクタリングを利用する方も安心・信頼してサポートを受けることができます。加えて、同社は中小企業経営力強化支援法に基づく経営革新等支援機関として、関東財務局長および関東経済産業局長の認定を受けており、資金調達だけでなく、経営全般に関する専門的なアドバイスや指導も行っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 0.5%~8% |

| 契約方法 |

オンライン完結型 対面・郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 必須ではない |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・少額債権から多額債権まで幅広く対応

- ・買取手数料が0.5%~8%と比較的安

- ・審査通過率は93.3%と高いのも魅力

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 平成30年10月 |

えんナビ

24時間365日、土日祝日も対応。最短1日・スピード資金調達可能です。

売掛債権金額が50万円~5000万円、法人様から個人事業主様まで対応させていただいております。

業界内でも最低水準の手数料(5%~)のため、リピート率が高く、お客様満足度は93%以上です。

2社間、3社間のファクタリングに対応させていただいております。

経営者の皆様の気持ちに寄り添い、満足度の高いサービスを提供いたします。

| 入金速度 | 最短1日 |

|---|---|

| 審査通過率 | 97% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 50万円~5000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・24時間365日対応

- ・最短1日・スピード資金調達可能

- ・業界内でも最低水準の手数料(5%~)

| 運営会社 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤 公治 |

| 所在地 | 東京都台東区東上野3-5-9 本池田第二ビル4階 |

| 電話番号 |

0120-007-567 03-5846-8533 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間年中無休 |

| 設立 | 非公開 |

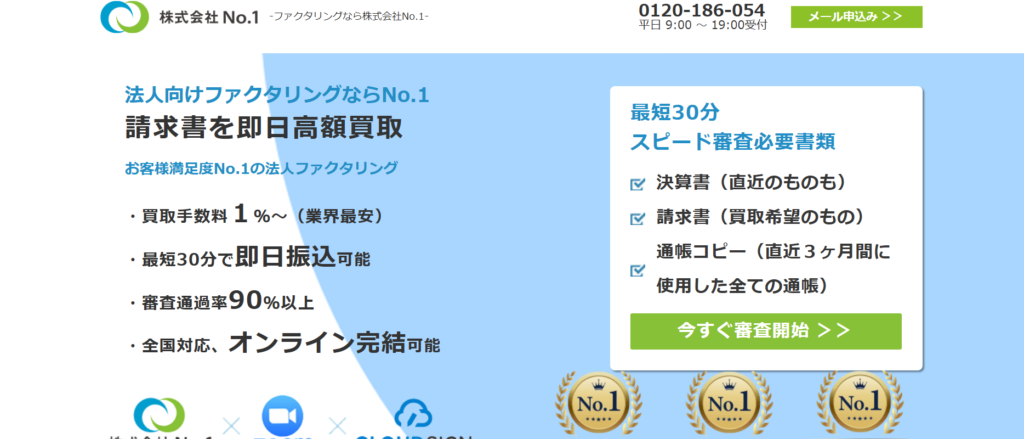

株式会社No.1

株式会社No.1が提供するファクタリングサービスは、建設業特化型や乗り換え、個人事業主向けに特化したサービスを展開しており、事業資金を最短即日で調達できるスピード対応が強みです。特に、即日対応実績No.1、他社からの乗り換え実績No.1、リピート率No.1を誇り、経営課題の解決に導きます。迅速かつ柔軟な対応を実現し、必要な資金をスムーズに確保できます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~ |

| 契約方法 |

オンライン 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 決算書 通帳コピー |

- ・最短30分振込可能

- ・最低水準の買取手数料

- ・オンライン契約対応

| 運営会社 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

ファクネット

ファクネットは“オンライン完結型ファクタリング”を採用した売掛金買取サービス

最短即日入金・買取手数料・柔軟な審査条件の高次元なバランスを提供

スマホ1台orPCでお申し込み~資金入金まで完了、圧倒的なスピードと効率化を実現

書類郵送やFAXは不要、請求書等をスマホカメラで撮影するだけ

一部上場企業でも採用されるクラウド契約システムを使用し、セキュリティを担保

審査通過率90%以上で急な資金調達に対応

手数料は業界最安水準の2.0%~

2社間ファクタリングでは通知留保にて契約可能、取引先に知られず資金調達が可能

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 要確認 |

- ・スマホのみでかんたん手続きでオンライン完結

- ・最短即日のスピード入金

- ・業界最安値水準手数料2.0%~

| 運営会社 | 株式会社アンカーガーディアン |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒810-0041 福岡県福岡市中央区大名1丁目1番9号ATLAS403号 |

| 電話番号 | 0120-231-220 |

| FAX番号 | 092-510-0049 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 2018年2月 |

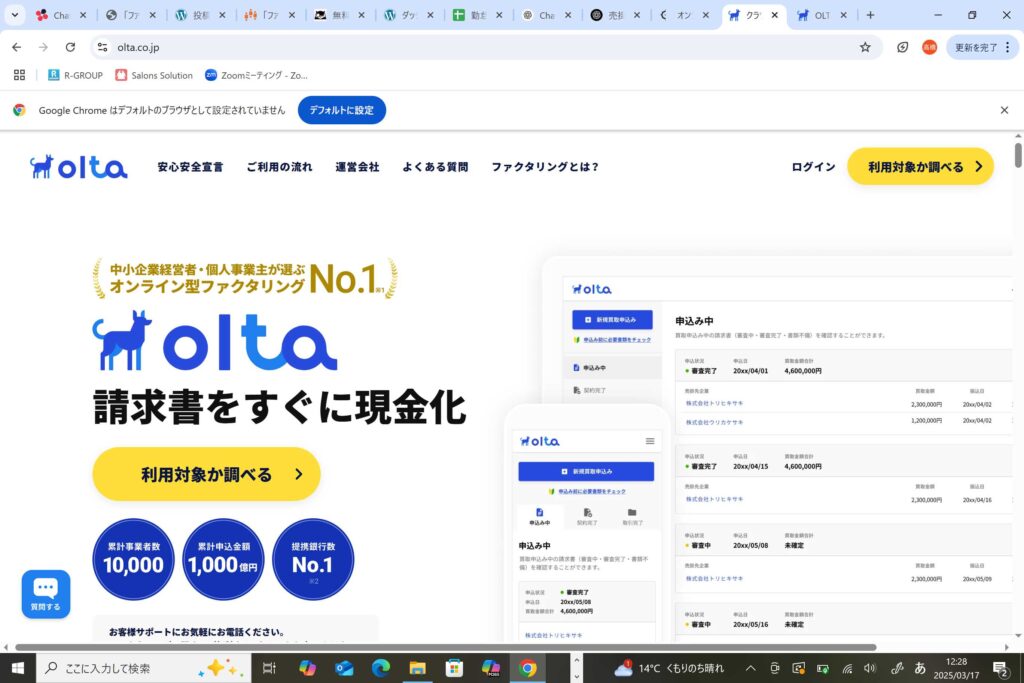

OLTA

OLTAは、中小企業経営者や個人事業主に選ばれるオンラインファクタリング会社No.1に輝いています。累計事業者数は10,000人を超え、累計申込金額は1,000億円に達し、提携銀行数もNo.1の実績を誇ります。OLTAのクラウドファクタリングは、法人・個人事業主どちらも利用可能で、買取金額に上限や下限は設けていません。必要書類が全て揃ってから審査が始まり、24時間(1営業日)以内にお見積もり結果が提供されます。契約後は即日または翌営業日に買取金額が振り込まれ、書類提出はオンラインで簡単にアップロード可能です。対面審査が不要なので、全国どこからでも申し込みができます。手数料は2〜9%で、諸経費を含んだ費用で提供されます。AI審査とオンライン完結により、圧倒的に安い手数料を実現しています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2〜9% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 下限上限なし |

| 債権譲渡登記 | なし |

| 必要書類 |

本人確認書類 請求書 すべての事業用銀行口座の普通預金・当座預金の直近4カ月分の入出金明細(通帳) 財務書類 |

- ・下限上限もなくオンライン完結で最短即日現金化

- ・手数料2~9%でその他経費はかからず利用可能

- ・銀行提携数No.1、経営者が選ぶファクタリング会社No.1と実績や安心感

| 運営会社 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 所在地 | 〒107-6004 東京都港区赤坂1-12-32アーク森ビル 4F |

| 電話番号 |

03-5843-0488 03-6387-3024 |

| FAX番号 | 非公開 |

| 営業時間 | 10:00~18:00(土日祝日除く) |

| 設立 | 2017年4月14日 |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業種との取引実績があるファクタリング会社です。業種別の取引条件に精通しており、スピーディな対応とスムーズな仕分けを実現します。財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案します。顧客満足度95.3%、リピート率83.7%という高評価を誇ります。ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供します。最短即日で資金調達が可能で、遅くても3営業日以内には資金調達が完了します。また、診療報酬ファクタリングや介護報酬ファクタリングにも対応しており、仕分け作業を効率化し、スムーズな資金調達をサポートします。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

FinFinファクタリング

「FinFinファクタリング」は、会計バンク株式会社とGMOクリエイターズネットワーク株式会社が運営するオンライン型ファクタリングサービスで、「スマホインボイスFinFin」アプリを使用して、スマートフォンで請求書を簡単に発行・売却できます。フリーランスや個人事業主向けに設計されており、請求書や領収書の作成が手軽にでき、日々の業務が効率化されます。取引先に通知せずに利用できるため、仕分け作業もスムーズに行えます。最低1万円から申し込み可能で、手数料は3%〜10%と低め。アプリをダウンロードし、請求書を発行するという導入段階さえクリアすれば、非常に手軽で便利なサービスを提供します。フリーランスや個人事業主に人気のサービスです。

| 入金速度 | 非公開 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3~10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 |

- ・アプリを使用して、スマートホンで請求書を簡単に発行・売却できる

- ・1万円~買取り可能なため個人事業主やフリーランスに人気

- ・手数料3%~10%と上限が設けられているため安心

| 運営会社 | 会計バンク株式会社 |

|---|---|

| 代表者名 | 反町 秀樹 |

| 所在地 |

【東京本社】 東京都千代田区大手町1-6-1大手町ビルFINOLAB 【新潟オフィス】 新潟県新潟市中央区明石1-7-17 ソリマチ第7ビル |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 非公開 |

| 設立 | 2021.09 |

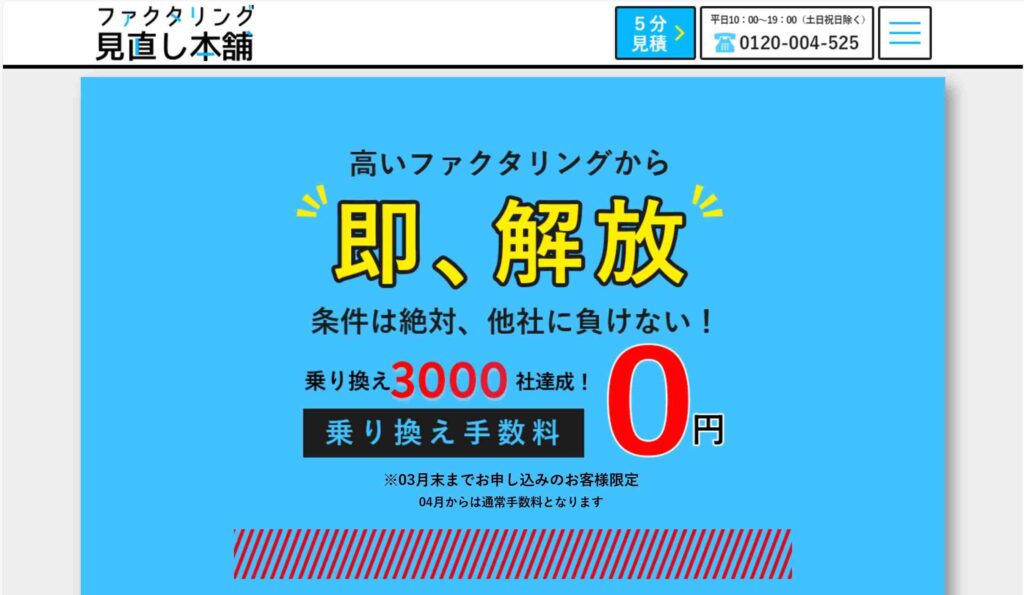

ファクタリング見直し本舗

besusは業界最低水準の手数料1%〜でファクタリングサービスを提供し、迅速かつ安全な資金調達を実現しています。最短即日率88%の実績があり、スピード感に特徴があります。特に零細企業に多数の実績があり、乗り換えキャンペーンで3000社以上が利用。顧客満足度96%、リピート率90%と高い評価を受けています。簡単見積もりやLINEでの相談も可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 非公開 |

- ・最短即日率88%とスピード入金の実績あり

- ・顧客満足度96%、リピート率90%

- ・20万円~少額から利用可能で個人事業主もOK

| 運営会社 | besus(ビーサス)株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒160-0004 東京都新宿区四谷2-11大村ビル4階 |

| 電話番号 |

0120-004-525 03-5362-3108 |

| FAX番号 | 03-5362-3109 |

| 営業時間 | 9:30~19:00(土日祝日除く) |

| 設立 | 2021年5月25日 |

バイオン

バイオンのAIファクタリングは、売掛金を最短60分で即日オンライン買取するサービスです。オンラインで簡単に申込・契約が完結し、手続きがスピーディーで簡単。代表者の本人確認資料をアップロードしていただき必要情報を入力するだけで簡単に登録できます。無料で登録・見積もりが可能で、個人事業主から中小企業まで幅広く利用できます。二社間ファクタリングなので、売掛先への通知は不要で、手数料は一律10%と安心。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 一律10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 5万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

本人確認書類(身分証) 請求書(売掛金) 全銀行口座の入出金明細(3ヶ月分) 直近の決算書(確定申告書別表(ー)の控え、貸借対照表、損益計算書、勘定科目明細) 発注書・注文書・契約書など売掛先と取引が確認できる書類 |

- ・最短60分で即日オンライン完結

- ・本人確認資料をアップロードし簡単無料登録

- ・5万円~可能で債権譲渡登記も不要

| 運営会社 | 株式会社バイオン |

|---|---|

| 代表者名 | 田上 栄一 |

| 所在地 | 〒101-0054 東京都千代田区神田錦町2丁目5番2号 |

| 電話番号 |

03-5577-7005 050-5526-2529 |

| FAX番号 | 非公開 |

| 営業時間 | 9:00~18:00(土日・祝除く) |

| 設立 | 2020年9月3日 |

PAYTODAY

PayToday(ペイトゥデイ)は、オンラインで完結する2社間ファクタリングです。面談は不要で、AIを用いた独自の審査により、最短30分と素早い現金化を実現しています。初期費用も月額費用も完全無料で、必要なのはファクタリング手数料1〜9.5%のみで安心できます。法人・個人事業主・フリーランス、 様々な業種、開業すぐの方もOKです。債権譲渡登記も不要で誰にも知られずに資金調達可能です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 10万円~上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 |

直近の決算書一式(*必須ではない) 全ての法人名義口座の直近6か月分以上の入出金明細(*必須ではない) 買取を希望する請求書 代表者の本人確認書類 |

- ・オンラインで完結する2社間ファクタリングかつ債権譲渡登記も不要

- ・業種問わず10万円~と少額から利用OK

- ・最短30分スピード入金

| 運営会社 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 10:00-17:00(土日祝日除く) |

| 設立 | 平成28年4月 |

フリーナンス

フリーナンスの「即日払い」は、2社間ファクタリング形式を採用しており、担保や保証人は不要で、取引先に請求書の売却が知られることはありません。審査は最短30分で完了し、申し込みも簡単。登録後すぐに利用可能で、個人事業主や法人を問わず利用できます。会員登録は、スマートホンで現住所が記載された写真付きの公的身分証があれば簡単に終了。独自のサービス、「即日払い」の申し込みは、クライアントに提出済みの請求書を「マイページ」からアップロードし、必要事項を記入するだけで即日現金調達が可能です。フリーナンスは、「即日払い」や「あんしん補償」をはじめ、フリーランスの「万が一」に備えるサービスや業務に役立つサービスも充実しています。さらに、損害賠償保険、所得補償保険、バーチャルオフィスなど、安心して活動をサポートするサービスも提供しています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~10% |

| 契約方法 | 完全オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | なし |

| 必要書類 |

写真付きの公的身分証 請求書 |

- ・審査は最短30分で完了し、申し込みもスマホで簡単

- ・運営会社はgmoと大手企業で安心

- ・フリーランス特化型の独自サービス

| 運営会社 | gmoクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 |

【本社】〒150-8512 東京都渋谷区桜丘町26番1号 セルリアンタワー 【福岡オフィス】〒810-0001 福岡県福岡市中央区天神2丁目7番21号 天神プライム |

| 電話番号 | 03-5458-8056 |

| FAX番号 | 非公開 |

| 営業時間 | 非公開 |

| 設立 | 2002年4月 |

フリーランスのファクタリングに関するまとめ

この記事ではフリーランスが資金調達手段としてファクタリングを利用できるかどうか、フリーランスにおすすめのファクタリング、ファクタリング事業者を選ぶ際のポイント、利用する際の注意点などを紹介しました。

売掛金の支払期日よりも前に売掛債権を現金化できるファクタリングは、資金調達を急いでいるフリーランスにおすすめです。

さらに、ファクタリングは借入ではないので、財務状況が悪化することはありません。申し込みに担保や保証人は不要です。

提出書類の少ないファクタリング、オンラインで手続きできるファクタリング、注文書ファクタリングはフリーランスにおすすめできるファクタリング事業者でした。

フリーランスの方もファクタリングを上手に利用すれば、資金繰りの悩みが解決でき、新しい案件に挑戦して事業継続や拡大を目指すことができるでしょう。

フリーランスの方がファクタリング会社を選ぶ際のポイントを下記にまとめています。

・申し込みから入金までの早さ

・買取可能額の上限・下限

・手数料

・償還請求権の有無

・実績

・審査通過率

これらの項目に着目して利用者様の状況に最適な会社を選びましょう。

フリーランスの方におすすめの優良会社を17社ご紹介していますので会社選定の参考にしてください。大手から中小企業のファクタリング会社、オンラインでサイト内で完了する会社など幅広くご紹介しています。

・ファクタリング実務経験者:審査通過率を上げるためのノウハウ提供

・元ノンバンク担当者:他社融資と比較した最適な資金繰りアドバイス

現場の生の声と、国家資格保持者による正確な知識を掛け合わせ、どこよりも信頼できるファクタリング情報をお約束します。