ファクタリング会社を比較する基準とは?手数料以外のポイントを解説

目次

- 1 ファクタリングと融資との比較

- 2 ファクタリング契約の流れ

- 3 ファクタリング会社の比較ポイントとは?

- 4 おすすめのファクタリング会社20選比較表

- 5 おすすめのファクタリング会社20選

- 6 ファクタリングの比較についてのまとめ

一時的に資金繰りが苦しいなど資金調達を急ぐ場合に、売掛債権を現金化できるのがファクタリングです。インターネットの普及や電子決済が以前より簡単になったことや法律の改正などもあり、ファクタリングサービスを提供する会社の数は増加しています。

そんな状況の中ファクタリング会社をランキング形式で紹介し、比較できるページも増えています。実際にファクタリングという言葉で検索すると数多くの会社や比較サイトが表示されます。あまりに多すぎて「どのファクタリング会社がいいのかわからない」「何を基準に比較してランキングを出しているのか知りたい」という方もいるでしょう。

そこでこの記事ではファクタリング会社を探している方に向け、優良なファクタリング会社を見つけ比較するにはどのような基準で見ればよいのかについて解説します。これからファクタリングを利用したいとお考えの方にとって自社に合った、そして信頼できるファクタリング会社を見つける参考になれば幸いです。

ファクタリングと融資との比較

資金調達の手段はこれまで金融機関による融資が中心でした。融資には公的融資と民間融資の2種類があり、公的融資は国や自治体、民間融資は銀行やノンバンクなどが主体です。

ファクタリングは日本では比較的新しい資金調達の方法です。法律の改正やインターネットの発達などにより、近年ファクタリング会社が増加しています。

ファクタリングはファクタリング会社が債権を買い取ることで資金を調達する、融資は金融機関がお金を貸すことで資金を調達するという違いがあります。

資金調達の可能額で比較

ファクタリングは売掛債権額以上の資金は調達できません。また、手元に入るのは売掛債権額から手数料が引かれた金額で、売掛債権額とまったく同じ金額が現金化されるわけではありません。

融資は会社の規模や業績により金額が決まり、金額は数百万円〜数十億円と幅があります。

資金調達までの期間で比較

ファクタリングは融資と比較して審査にかかる時間が短く、入金されるまでの期間は数時間から長くて数日です。3社間ファクタリングの場合は売掛先の承諾が必要なこともあり、もう少し時間がかかることが多いでしょう。

融資は経営状況などについて細かく審査が行われるため資金調達まで早くて1週間、長いと3か月ほどかかることもあります。ただし過去に取引したことがある場合は新規取引より早くなります。

活用するべき場面で比較

ファクタリングは最短即日で現金化できるため、緊急で資金が必要な場合、一時的につなぐ資金が必要な場合に有効です。オンライン完了型の手続きであればより迅速な資金調達が可能になります。また、将来的に融資を利用したいと考えている場合に負債にならず信用度に影響しないことはプラスとなるでしょう。

融資を利用するのは設備投資や事業拡大といったまとまった資金が必要な場合です。多くが低金利で利用でき、先行投資を考え事前に資金調達しなければならない場合に有効な手段といえるでしょう。

ファクタリング契約の流れ

ここからはファクタリングについて解説します。ファクタリング会社は増加しており、自社に適したファクタリング会社を見つけるには複数の会社を比較、検討する必要があります。

ファクタリング会社の比較ポイントを知るためには、ファクタリングを利用するために必要な契約の手順を理解しておく必要があります。ファクタリングの契約は一般的に相談(事前相談)、申し込み、必要書類の提出、審査、契約の順で行われます。

事前相談

まず売掛債権を買い取ってもらえるのかをファクタリング会社に相談することからはじめます。とくに売掛先の承諾が必要な3社間ファクタリングの場合、ファクタリングができるかどうか事前に確認しておきましょう。

事前に相談することで担当者の対応の様子や希望通りのファクタリングができそうかがわかります。事前相談は複数の会社でしても問題ないため、積極的に利用してみましょう。事前相談時に本契約に必要な書類を確認しておき、不備がないようにします。

申し込み

条件に合うファクタリング会社が見つかれば申し込みをしましょう。申し込みの方法にはオンライン、電話、窓口、郵送があります。

オンラインでの申し込みは時間や場所の制限なくいつでも可能で、現金化までの時間が短いという特徴があります。電話での申し込みは直接話ができ不明点を確認しながら手続きできますが、営業時間内に電話しなければなりません。

来店して申し込む場合は日程を調整する必要があり、また手続きが完了するまでに時間がかかるのがデメリットです。しかし顔を見て話せ、その場で質問できるため安心でしょう。とくにファクタリングの利用がはじめての場合は窓口での申し込みをおすすめします。

近隣にファクタリング会社がない、という場合会社によっては郵送での申し込みも可能です。郵送での申し込みは内容を確認しながら慎重に手続きでき、ネットに不慣れな場合でも申し込めるメリットがあります。デメリットは書類が到着するまでに時間がかかるため、他の申し込み方法と比較して現金化までに時間がかかることや書類を紛失する可能性があることです。

本契約するとキャンセルは難しいため、契約内容や利用条件について理解し疑問点がないようにしておきましょう。

書類を提出する

申し込みが済んだら必要書類を提出します。ファクタリング会社により必要書類は異なりますが、一般的に必要な書類は身分証明書、通帳のコピー、契約書、請求書、納品書、印鑑証明書などです。

身分証明書は代表者のものを提出します。免許証やパスポート、マイナンバーカード、住民基本台帳カードなどが利用可能です。通帳のコピーは売掛先との取引を証明する書類として、請求書や納品書は売掛債権の金額や入金日、取引内容などを確認するための書類として必要です。

審査

書類を提出するとファクタリングが利用できるかの審査に移ります。書類で判断できない部分、たとえば自社・売掛先の事業内容や取引状況、ファクタリングを利用する理由については電話などで確認されます。申し込みの後は、審査を通過するために連絡がつくようにしておきましょう。

契約を結ぶ

審査が完了し、通過したら契約を結びます。契約をすると売掛債権の金額から手数料を引いた分の支払いが行われます。振り込み金額に間違いがないことを確認しましょう。

ファクタリング会社の比較ポイントとは?

ファクタリング会社を比較する際には着目するべきさまざまなポイント、基準となるものがあります。

比較ポイント① 手数料

ファクタリング会社を比較する際に大きなポイントになるのは手数料です。ファクタリングの場合、手数料は融資の利子のように後払いではなく通常、売掛債権の売却額から差し引かれます。手数料が高くなると振り込まれる金額が減るためできる限り少なくしたいのが本音でしょう。

ファクタリングにおける手数料はファクタリング会社が売掛債権を回収できなかった場合のリスクの対価として設定されており、ファクタリング会社の利益となります。

一見手数料が安く設定されていても、実際には事務手数料などの名目で別に追加費用を請求する会社もあるため注意が必要です。そのため比較ポイントとしては「手数料の上限が定められているか」「別に追加費用となっている手数料はないか」という点をチェックしておきましょう。

手数料の上限が明確に示されている会社を選ぶと安心です。ファクタリングの手数料は金利ではありません。そのため金利の上限を定めた貸金業法などが適用されないため制限がなく、高額な手数料をとるファクタリング会社もあります。見積もりを取る際は、手数料の上限及び下限が明示されたファクタリング会社を選びましょう。

各ファクタリング会社の基準によって売掛債権を審査し手数料を設定するため、同じ売掛債権でもファクタリング業者によって手数料は異なります。また、実際の手数料は審査が完了したら確定となるため、ホームページに記載されている手数料率と変わる可能性があることを理解しておきましょう。

ファクタリングの手数料は、

・売掛先の信用度が高い

・売掛債権の金額が大きい

・売掛金の支払いサイトが短い

・継続して同じファクタリング会社を利用している

・3社間ファクタリングである

・オンライン完結型である

といった場合安くなる傾向があります。

比較ポイント② 入金までのスピード

金融機関からの融資ではなくファクタリングを利用するのは資金調達を急いでいる場合といえるでしょう。ファクタリングは融資と比較して現金化のスピードが早いのが特徴ですが、ファクタリング会社によってスピードに差があります。

ファクタリングにおいて時間がかかる手続きは審査です。ファクタリングの審査は金融機関の融資ほど厳しくないといわれますが、徹底的に調べるには数日から1週間は必要です。規模が大きいファクタリング会社であれば従業員の数が多いため審査完了までの時間が短い傾向にあります。

契約がオンライン完結型のファクタリング会社の中には数時間での入金を売りにしているところもあります。また、2社間ファクタリングは売掛先の承諾が必要な3社間ファクタリングと比較して入金スピードは早いでしょう。

比較ポイント③ ファクタリング会社の信頼性

ファクタリング業者の信頼性は最も重要な要素の一つです。銀行や消費者金融などの金融機関が事業を開始するには貸金業法による登録を受ける必要があります。そのため正規の業者とそうでない悪質な業者の見分けはつきやすいといえるでしょう。

しかしファクタリングの場合は貸し付けではなく債権の売買となるため取り締まる法制度が整っておらず、登録なしでの業務が可能です。

正規の業者であるということを証明するものがないため、利用者はファクタリング会社の取引実績や資本金などをしっかり吟味し、信頼できる会社なのか見きわめて選択する必要があります。

ファクタリング会社を比較する際には、手数料や入金スピードなどの条件が良い会社を選ぶことも大切ですが、信頼できる会社を選ぶことも条件に加えましょう。

ファクタリング会社が信頼できるかを図る目安には、たとえば大手企業のグループ会社であったり、株主に銀行が入っていたりというものがあります。口コミ・評判を参考にするのもよいでしょう。

安心して利用できる・信用できるファクタリング会社は、

・ファクタリングにはメリットも多いが、デメリットもあることを利用者に説明している

・審査に柔軟性がある

・過去の買取実績を公開している

・資金調達後のアフターフォローも責任をもって行う

といったことを実践しています。詳しくみてみましょう。

ファクタリングのメリット・デメリットを説明している

日本ではファクタリングは1970年代に入ってきたものの定着はせず、現在のようにファクタリング会社が増えてきたのはここ最近のことです。ファクタリングの概念自体になじみが薄く、融資などに代表される資金調達方法に比較すると広く知られているとはいえません。ファクタリング会社には利用者に対してファクタリングがどんな取引なのかを説明する責任があります。

ファクタリングのメリットは大きいものですが、デメリットがあることも利用者に伝えなければなりません。たとえば2社間ファクタリングの場合入金までのスピードが早いことやファクタリングを利用したことを売掛先に知られないというメリットがありますが、手数料は高くなります。メリットだけ伝え売却をすすめる会社には注意が必要です。

審査に柔軟性がある

赤字決算などさまざまな理由により金融機関の融資を断られてもファクタリングでは資金調達が可能な場合があります。信頼できるファクタリング会社であれば状況に応じて審査を柔軟にするでしょう。融資を受けられない場合でも、早急に資金調達が必要ならばファクタリング会社に相談してみる価値はあります。

また、取引先への支払いなど一時的な資金調達を望む利用者には少額の利用に対応しているかどうかも柔軟性を示すものとなるでしょう。

過去の買取実績を公開している

はじめて利用するファクタリング会社についてはこれまでの取引実績の確認をしましょう。信頼のおけるファクタリング会社は業種や売掛金をいくらで買い取ったか、何日で現金化したかといった内容を公開しています。過去の実績の公開なく手数料の安さや即日の入金を売りにしている会社もありますが鵜呑みにして契約を急ぐことのないようにしましょう。

資金調達後のアフターフォローも責任をもって行う

ファクタリング会社のなかにはファクタリングの取引だけでなく、キャッシュフローの改善を目的としてコンサルティングなどを行っているところもあります。

ファクタリングを利用後、次のファクタリング利用のことだけを目的に営業をしてくるファクタリング会社より、会社の経営を気にかけてサポートしてくれる会社は経営者にとってありがたいと思うのではないでしょうか。資金調達後まで考えてくれるファクタリング会社を選びましょう。

ファクタリングの会社を比較する際、ファクタリング会社が信用できるかどうかは非常に大切な要素となります。現金化までのスピードや手数料などの条件とあわせ選択しましょう。信用できるファクタリング会社であれば手数料も納得がいく金額に設定されているはずです。

利用する際には複数のファクタリング会社、少なくとも2~3社から見積もりを取り比較・検討することをおすすめします。

比較ポイント④ 買取可能額の設定はどうなっているか

ファクタリングでは売却する売掛債権の金額以上の資金は調達できません。ファクタリング会社によって買取可能額の設定は異なるため、希望する金額でファクタリング会社を選ぶ方法もあります。

少額の売掛債権のファクタリング需要は高くなっています。しかしこれまでファクタリング会社は、利益が少ないのに高額の売掛債権同様の手間がかかる、少額の売掛債権の買取に積極的ではありませんでした。ファクタリング会社の多くが最低金額を設けていることからもわかります。

一方、ここ何年かの傾向として少額債権に特化あるいは歓迎するファクタリング会社が見られるようになりました。理由はファクタリング会社が増加し競争が激化したことや、少額から取引をしてもらいリピートしてもらうことを狙っているためです。

比較ポイント⑤ 営業時間、土日祝にも対応しているか

一般的にはファクタリング会社が営業していて申し込みができる、入金があるのは平日、昼間の時間帯です。多くは土日祝日などの休日や夜間にはファクタリング会社は営業していません。しかし休日や夜間に資金が必要になる可能性もあります。

中には年中無休で申し込み可能で入金にも対応するファクタリング会社もあります。また、土日祝日に審査や入金はできないものの申し込みはいつでも受け付けている会社もあるため、必要があれば探してみましょう。

土日祝日にスムーズに取引するためにはあらかじめ書類を揃えておくとその後の手続きがスムーズにいきます。土日祝日に取得できない書類や取得するのに時間がかかる書類があるためです。

また土日祝に急ぎで資金が欲しい場合は、必要な書類が少なく債権譲渡登記が不要かつオンラインで完結する会社を選ぶとよいでしょう。

比較ポイント⑥ 個人事業主に対応しているか

ファクタリングは債権金額が大きいほど手数料が高くなりファクタリング会社の利益になるため、一般的に債権額が小さい個人事業主との取引はしないファクタリング会社もあります。

一方ファクタリング会社が増加し競争が激しくなっている今、個人事業主の少額の債権でも積極的に買い取る会社も増加しています。フリーランスや個人事業主で資金繰りが苦しい場合、こうしたファクタリング会社の利用を検討してみましょう。

個人事業主の場合、金融機関の融資の審査は法人と比較すると厳しいといえます。ファクタリングであれば売掛先の信用が重要視されるため、事業形態や財務状況はファクタリングの利用可否に関係ありません。またファクタリングは借金ではないため担保や保証人が不要で、信用に影響しない点も個人事業主にとって大きなメリットです。

とくに売掛先が大企業や国などの行政機関の場合は有利です。融資の審査に通らなかった、あるいは担保になる資産がない場合はファクタリングによる資金調達を検討してみてください。

比較ポイント⑦ 注文書や発注書に対応しているか

通常、買取型のファクタリングは納品やサービスの提供を行い、請求書を発行したあとの売掛金が対象です。しかしファクタリング会社の中には請求書ではなく「注文書」や「発注書」の買い取りに対応しているところがあります。

注文書ファクタリングは請求書ファクタリングと比較すると入金されるまでのサイクルを短くできます。また、契約方式が2社間のため売掛先にファクタリングを利用したことは知られません。

注文書ファクタリングは公共工事など国や自治体の仕事や建設業など納期が長い仕事を中心に、さまざまな案件で利用されています。

デメリットは注文書ファクタリングを扱う会社が少ないこと、また請求書ファクタリングと比較して手数料が高く、審査も厳しいことが多い点です。

比較ポイント⑧ 債権譲渡登記の必要性

「債権譲渡登記」は、売掛金をはじめとした債権を譲渡した事実を登記することです。

3社間ファクタリングでは売掛先とファクタリング会社がやり取りできます。2社間ファクタリングではファクタリング会社とファクタリング利用者が直接取引し、ファクタリング会社が売掛先企業と直接やり取りする場面がありません。

2社間ファクタリングでは債権譲渡登記をしない限りファクタリング利用者に二重譲渡されても対抗できないため、2社間ファクタリングでは債権譲渡登記が必須になっていることが多いでしょう。

2社間ファクタリングでは売掛先にファクタリングの事実を知られないのがメリットです。しかし登記することで知られてしまう可能性があります。

どうしてもファクタリングの事実を売掛先に知られたくない場合、2社間ファクタリングでも債権譲渡登記なしで利用できる会社を探すことになります。ただし、債権譲渡登記なしの場合、ファクタリング会社にとって高リスクとなるため手数料が高くなることを知っておきましょう。

また個人事業主は債権譲渡登記の利用はできません。登記が必須となっているファクタリング会社は利用できないため注意が必要です。

比較ポイント⑨ オンライン完結型か

審査から契約までWeb上でできるのがオンライン完結型のメリットです。対面しか対応していない場合と比較すると店舗まで足を運ぶ必要がなく、契約にかかる時間や手間を大幅に短縮できます。

またオンライン完結型ファクタリングは場所や時間を選ばずいつでも申し込みができ、人件費などのコストを削減できるのがメリットです。このため、一般的なファクタリングより手数料を低く設定できます。

対面型の場合、契約や手続きのために事務所や店舗を用意しなければなりませんが、オンライン完結型であれば事務所や店舗が必要なく、その分費用を抑えられるため手数料を安くできるのです。対面契約の場合の手数料が20%程度といわれるのに対し、オンライン完結型の場合は10%程度であることが多くなっています。

オンライン完結型の場合、必要書類が少ないという特徴もあります。通常、ファクタリングの利用には請求書や本人確認書類など多くの書類の準備が必要です。オンライン完結型ではAIを活用した審査であることが多く、書類は請求書や本人確認書類、通帳のコピーなど2~3種類ほどでよいことが多いでしょう。

またオンライン完結型では現金化までのスピードが早くなります。書類が少ないこと、オンライン上で書類の提出が可能なこと、AIの活用などにより審査が早く進められることにより契約作業が対面型と比較して進みが早く、審査が完結するまでの時間が短縮されるためです。

ファクタリングの審査は金額にかかわらず手間は同じです。そのため、ファクタリング会社では少額の取引を取り扱っていないところもあります。オンライン完結型ではコストを抑えられるため少額取引にも対応していることが多く、他のところでファクタリングを断られた場合でもオンライン完結型であればできる可能性があるため、申し込みしてみることをおすすめします。

対面型の場合はファクタリングの申し込みや契約のために店舗に足を運ぶ必要があり、売掛先にファクタリング利用が知られてしまうことがありました。オンライン完結型の場合はすべてオンライン上で完了するため、売掛先に知られることがなく信頼関係を失わずに済みます。

比較ポイント⑩ 審査通過率はどのくらいか

ファクタリング会社のホームページを見ると、多くの会社が審査通過率90%以上となっています。ファクタリングは金融機関からの融資よりも審査が通りやすい印象がありますが、実際の通過率は70%ほどといわれています。金融機関の融資の通過率は40〜50%ぐらいであるため、融資より少し高い程度です。

ファクタリング会社の多くが審査通過率90%以上としているのには理由があります。大手のファクタリング会社の扱う案件は金額の大きなものや小さなものまでさまざまです。債権の金額および売掛先の信用力で「掛け目」を調整しています。

「掛け目」とは買取率のことです。融資においても担保となるものの評価額全額は借りられないのと同じで、債権額の額面全額がファクタリングできるわけではなく、一定の比率(掛け目)をかけた金額で買い取ります。

回収リスクが低いと判断されれば掛け目は大きく、危険だと判断されれば掛け目は小さくなります。

売掛先の信用度が高く、回収できる可能性が高い100万円の売掛金は70%の掛け目で70万円で買い取りますが、信用力が低い場合は掛け目を10%にして10万円で買い取るということです。金額に差はあっても、ファクタリングしたことには変わりがないためどちらも審査を通過したことになります。また、3社間ファクタリングの取り扱いがあると審査の通過率は高くなります。

審査通過率が高くても100%ファクタリングが可能というわけではありません。しかし一部でも資金調達が必要な場合にはファクタリングは有効な手段です。

ファクタリング会社では売掛先の信用力を中心に審査するため、自社が赤字であったり資金繰りに困っていたりしても売掛先の信用度が高ければ審査が通る可能性は高いでしょう。

たとえば売掛先が行政機関や上場企業など支払い能力に問題がないと判断される場合や、これまで売掛金の回収ができていた実績がある場合は通りやすいといえます。

審査が通らないのは、売掛先の経営状況が厳しいなど回収が難しいと判断された場合です。そのほか売掛金を回収するまでの期間が長すぎるのも回収不能のリスクが高くなるため審査が通らない理由の一つになります。

また売掛金の回収自体に問題がなくても、利用者に社会的信用がないことが問題視されて審査が通らないこともあります。身分証明や過去の過失などに加え、態度や言葉遣いなども判断材料です。

売掛金が一時的に発生したもので継続するものではない場合や、新規の取引で実績がなくどんなリスクがあるのか予想しづらい場合も審査が通りにくくなります。逆に取引を継続している売掛先は実績があるとみなされ信用力が高いと判断されるでしょう。

そのほかの審査が通りにくくなる理由は、

・売掛先が個人事業主である場合

・売掛金に問題があるとみなされた場合

・二重譲渡の疑いがある場合

・債権譲渡禁止特約がついた売掛金

・売掛先の承諾が得られない場合

などがあります。詳しく見てみましょう。

売掛先が個人事業主である場合

ファクタリングは一般的に法人が対象です。売掛先が個人事業主あるいは個人の場合審査が通る可能性は低くなります。債権譲渡登記が法人でなければ利用できないことが理由です。

売掛金に問題があるとみなされた場合

たとえば架空の請求書を作成して取引があったかのようにするなどのお金をだまし取ろうとする犯罪行為があります。請求書などに少しでも怪しい点がある場合審査は通らないでしょう。

二重譲渡の疑いがある場合

一度譲渡した債権を他のファクタリング会社に譲渡する二重譲渡は違法となります。二重譲渡はどのような理由であっても犯罪になるため、注意が必要です。

債権譲渡禁止特約が付いた売掛金

売掛先と「債権譲渡禁止」の特約を付けて契約することがあります。これは売掛金を譲渡することを禁止したものです。特約を守らずファクタリングを利用しても法律違反ではありませんが、特約があるとファクタリング会社は積極的に買い取りづらくなり審査に影響するでしょう。

売掛先の同意を得られない場合

3社間ファクタリングの場合は売掛先にファクタリングをすることを知らせ承諾を得なければなりません。売掛先の承諾がないままファクタリングを進めることはできないため審査が中断します。

売掛先にファクタリングの利用を通知すると、融資が受けられないのか、ファクタリングで資金調達しなければならないほど資金繰りが苦しいのかと思われることになります。そのため3社間ファクタリングではなく、2社間ファクタリングを選ぶ企業が多いようです。

比較ポイント⑪ 違法・悪質なファクタリング会社ではないか

ファクタリング会社の中には、残念ながら違法あるいは悪質な会社も存在します。悪質なファクタリング会社の特徴を知っておきましょう。

ファクタリング会社の住所や固定電話番号、ホームページがない

悪質なファクタリング会社の場合、事業所が存在しないあるいは住所が明記されていない、連絡先が携帯の番号である、ホームページがないなどの特徴があります。

見積もりを出してくれない、見積もりの内容がわかりにくい

ファクタリングが本契約となる前に見積もりを取ることで実際の買取金額がどれくらいかがわかります。この時点で見積もりに不明瞭な点がある場合、悪徳業者を疑ったほうがよいでしょう。

たとえば見積もりは出していないと言われた、見積もりの明細および金額の根拠がなく、買取価格だけ提示される、ファクタリング契約には不要な保証料、手付金などの名目の金額を取られているという場合は注意してください。

契約書がない、契約内容に問題がある

ファクタリングの契約では、一般的に売掛金の売買に際して「債権譲渡契約書」を作成します。契約書がない、ファクタリングなのに契約書が融資を示す「金銭消費貸借契約」になっている場合悪徳業者である可能性が高いでしょう。

ファクタリングの契約は「売掛金を売買する」契約です。融資とは異なるため「金銭消費貸借契約」を要求されるのは間違っています。悪質業者の場合、ファクタリングのつもりで契約しても「契約書を見たら融資の契約になっている」可能性があるため、契約書は必ずしっかり目を通し納得したうえで判を押すようにしてください。

また、契約書に「買戻請求権」「償還請求権」が設定されている場合も注意が必要です。

そのほか、契約書の控えをくれない、契約事項をわざと多くして不利な条件をまぎれこませるといった業者にも注意しましょう。

手数料が法外に高い、不明瞭

ファクタリングの手数料は会社によって、また売掛先の信用力などにより変わります。しかしそれを考えても手数料が高すぎる場合は悪徳業者の可能性が高いといえます。

ファクタリングの手数料は多くの会社で2社間ファクタリングでは8%〜18%、3社間ファクタリングでは2%〜9%の範囲で設定されています。手数料が高いかどうかを知るためにも、複数の会社から見積もりを取って比較しましょう。

審査なしや簡単といったことばを強調する

通常ファクタリング会社では売掛金を回収できないリスクがあるため、売掛先から確実に代金が回収可能かどうかや利用者の信用力を調べ審査を行います。審査がないファクタリング会社は悪徳業者とみて間違いありません。

売掛金が回収できなかった場合、利用者に支払いを要求してくる可能性があります。審査がなかったり誰でも簡単といったことばを強調してくる会社には注意しましょう。

「ヤミ金(悪質業者)の実例検索」で検索してみる

契約の前にはファクタリング会社名を日本貸金業協会が運営している「ヤミ金(悪質業者)の実例検索」で検索して当てはまらないことを確認しておきましょう。該当する場合絶対に契約してはいけません。一見、問題がないように見えても契約時になって不当な契約を求めてくることがあります。

「給与ファクタリング」がある業者は避ける

「給与ファクタリング」は利用者が給与を受け取る権利を債権とみなし、ファクタリング会社に買い取ってもらい給与の支給日よりも早く現金を手に入れることです。

手数料はかかるが「借金」ではない、といって宣伝を行なう会社があります。しかし給与ファクタリングはヤミ金業者が手口として使っていることが多く注意が必要です。

貸金業登録をしていない会社が給与ファクタリングを行なうのは違法とされています。それは金融庁が「給与ファクタリングは貸金業に該当する」としているためです。

ファクタリングの契約は債権が回収できないリスクも含め譲渡します。利用者は売却後の債権が回収できなかった場合でも責任はありません。

ファクタリング会社は債権が回収できないリスクを負う代わりに貸す場合よりも高い手数料を設定し、受け取っています。

そして会社は労働者へ直接賃金を支払わなければならないと定められています。このため、給与債権を譲渡してもファクタリング業者は直接会社から債権を回収できません。ファクタリング業者は利用者から資金回収を行うため、これは貸金業と同じであるとみなされています。

おすすめのファクタリング会社20選比較表

ファクタリングを利用する際に最も重要なのは、各ファクタリング会社の手数料や対応スピードの違いを比較することです。以下は、ファクタリング会社20社の比較表です。これを参考にして、貴社のニーズに最適なファクタリングサービスを選んでください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ククモ | 無制限 | 1%~ | 最短2時間 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~ | 最短3時間 | 可能 |

| ベストファクター | 30万円~ | 2%~ | 最短1時間 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~15% | 最短1時間 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ペイトナー | 1万円~100万円 | 10% | 最短10分 | 可能 |

| ラボル | 1万円~ | 10% | 最短30分 | 可能 |

| アクセルファクター | 30万円~ | 0.5%~8% | 最短2時間 | 可能 |

| えんナビ | 50万円~5000万円 | 5%~ | 最短1日 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| JBL | ~1億円 | 2%~ | 最短2時間 | 不可 |

| ファクネット | ~5000万円 | 2%~ | 最短即日 | 可能 |

| エーストラスト | ~5000万円 | 2%~ | 最短2時間 | 不可 |

| ファクタリングロボ | 非公開 | 1%~ | 最短5営業日 | 不可 |

| ライジング | 30万円~1億円 | 1.5%~ | 最短即日 | 可能 |

| FinFinファクタリング | 1万円~ | 3~10% | 非公開 | 可能 |

| ファクタリング見直し本舗 | 20万円~ | 1%~ | 最短2時間 | 可能 |

| バイオン | 5万円~ | 一律10% | 最短60分 | 可能 |

| PAYTODAY | 10万円~ | 1%~9.5% | 最短30分 | 可能 |

| ネクストワン | 30万~上限無 | 5%~10% | 最短即日 | 不可 |

おすすめのファクタリング会社20選

ククモ

「お持ちの請求書」を最短2時間で即、スピーディに現金化する売掛金買取サービスです。QuQuMoなら、必要情報と請求書をオンライン申請していただくだけで簡単に資金調達が可能です。来店や面談で、お申込みから契約までオンライン上のクラウドサインで安全に契約完結します。資金調達をいまよりもずっと快適に、必要書類も最低限で、手数料も安く抑えて資金繰りのサポートします!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳コピー |

- ・最短即日、最速2時間でオンライン完結

- ・2社間ファクタリングで手数料1%~

- ・債権譲渡登記不要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

日本中小企業金融サポート機構

一般社団法人だから実現した、業界最低水準の手数料1.5%~でご利用いただけます。

非対面でお申し込み~契約まで完了できます。

融資よりも圧倒的に早く、最短即日でスピーディーに資金調達可能。

審査通過率95%、他会社で断られた方も可能性はまだあります。

買取金額に制限を設けておらず、少額~相談に乗っています。

これまでに3万円~2億円までの買取実績があります。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 95% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

請求書 通帳コピー |

- ・オンライン契約できて提出書類も少なく、入金スピードも早い

- ・非対面で完結できる

- ・一般社団法人なので手数料が安い

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-281-501 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立 | 非公開 |

ベストファクター

償還請求権なしの完全買取でリスクゼロ!

2社間、3社間ファクタリングのご利用が可能!

業界最安手数料2%~、平均買取率92.2%、スピード入金24時間以内

手続きも簡単、時間をかけずに「即」資金調達したい方!

事業の成長に必要な資金調達。重要な時に、即日対応可能!

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 見積書 身分証明書 通帳コピー |

- ・非対面のオンライン契約

- ・最短1時間で資金化

- ・買取上限額が高い

| 運営会社 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 所在地 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立 | 非公開 |

みんなのファクタリング

完全オンラインで利用可能なファクタリングサービスです。WEB面談は不要で、書類提出のみで審査が完了します。決算書・事業計画の提出も不要で独自のAI審査を導入。そのため、土日祝日でも対応可能で最短60分で資金化が可能です。個人事業主やフリーランスの方に最適ですが、法人のご利用も可能です。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 7%~15% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~300万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳 本人確認書類 |

- ・曜日、日を問わず、土日祝日でも最短60分で入金してくれる

- ・WEB面談も不要で、オンライン審査

- ・個人事業主やフリーランスの方向け

| 運営会社 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 非公開 |

ビートレーディング

実績豊富で安心!ファクタリング初心者も安心のサポート体制!

ビートレーディングは、2012年4月の設立以来、業界トップクラスの実績を誇り、5.8万社以上の取引件数を記録。累計買取額は1,300億円を超え、多くの利用者様にご利用いただいております。さらに、全国5拠点(東京、仙台、名古屋、大阪、福岡)のネットワークを活かし、迅速かつ柔軟な対応を実現。初めてファクタリングをご利用される方にも安心してご利用いただける万全のサポート体制が整っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 2%~12% |

| 契約方法 |

オンライン完結型 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・契約方法はオンライン、訪問、対面可能

- ・注文書ファクタリング可能

- ・オンラインファクタリングを利用すれば、最短2時間での入金

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 所在地 | 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立 | 平成24年4月 |

ペイトナーファクタリング

「ペイトナーファクタリング」は、個人事業主やフリーランスに特化したファクタリングサービスです。

買取手数料は一律10%(売掛先の信用度による変動なし)

買取可能金額は1万円から100万円まで(初回利用時は最大25万円)

小口資金調達に適しており、最短10分で請求書を現金化

フリーランスの方に特におすすめ、報酬を早期に現金化したい場合に便利

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 |

- ・請求書を最短10分で現金化

- ・Webで完結するため、電話・対面契約が不要

- ・小口、少額の売掛債権買取に特化

| 運営会社 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 所在地 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立 | 2019年2月 |

ラボル

ラボルは、個人事業主や小規模事業者向けに特化したファクタリングサービスです。手数料は一律10%で、最短30分で入金が完了します。さらに、土日や祝日にも審査と入金対応を行っており、平日の昼間に忙しい方でも気軽に利用できる点が魅力です。また、買取可能額は1万円からと少額の売掛債権にも対応しており、小口の資金調達にも最適なサービスです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・手数料は一律買取額の10%

- ・2社間ファクタリング対応

- ・土日や祝日にも審査や入金に対応

| 運営会社 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 所在地 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立 | 2021年12月1日 |

アクセルファクター

アクセルファクターはファクタリング業界の先駆者として、多くの大口法人顧客を抱える信頼性の高いファクタリング会社です。個人事業主やフリーランスの方々にも柔軟に対応し、2社間ファクタリングと3社間ファクタリングの両方を提供しています。さらに、将来債権のファクタリングを含む特殊なファクタリングや、注文書・発注書を活用したファクタリングのご相談にも応じています。

最大3億円までの売掛債権買取が可能で、大規模な資金需要や大型プロジェクト、設備投資などにも対応できる強みがあります。オンラインでのスムーズな手続きを基本としつつ、郵送や対面での対応も選べるため、利用者のニーズに柔軟に対応しています。

さらに、資金調達に関する総合的なコンサルティングサービスを提供しており、初めてファクタリングを利用する方も安心・信頼してサポートを受けることができます。加えて、同社は中小企業経営力強化支援法に基づく経営革新等支援機関として、関東財務局長および関東経済産業局長の認定を受けており、資金調達だけでなく、経営全般に関する専門的なアドバイスや指導も行っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 0.5%~8% |

| 契約方法 |

オンライン完結型 対面・郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 必須ではない |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・少額債権から多額債権まで幅広く対応

- ・買取手数料が0.5%~8%と比較的安

- ・審査通過率は93.3%と高いのも魅力

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 平成30年10月 |

えんナビ

24時間365日、土日祝日も対応。最短1日・スピード資金調達可能です。

売掛債権金額が50万円~5000万円、法人様から個人事業主様まで対応させていただいております。

業界内でも最低水準の手数料(5%~)のため、リピート率が高く、お客様満足度は93%以上です。

2社間、3社間のファクタリングに対応させていただいております。

経営者の皆様の気持ちに寄り添い、満足度の高いサービスを提供いたします。

| 入金速度 | 最短1日 |

|---|---|

| 審査通過率 | 97% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 50万円~5000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・24時間365日対応

- ・最短1日・スピード資金調達可能

- ・業界内でも最低水準の手数料(5%~)

| 運営会社 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤 公治 |

| 所在地 | 東京都台東区東上野3-5-9 本池田第二ビル4階 |

| 電話番号 |

0120-007-567 03-5846-8533 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間年中無休 |

| 設立 | 非公開 |

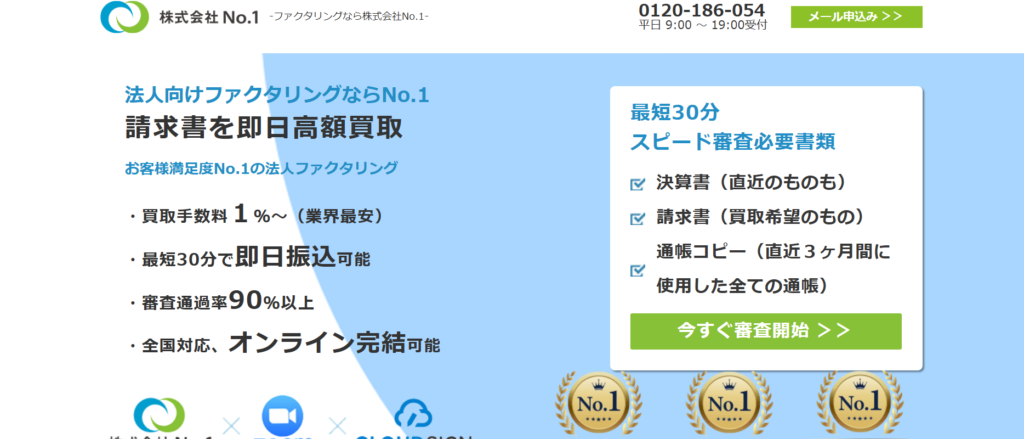

株式会社No.1

株式会社No.1が提供するファクタリングサービスは、建設業特化型や乗り換え、個人事業主向けに特化したサービスを展開しており、事業資金を最短即日で調達できるスピード対応が強みです。特に、即日対応実績No.1、他社からの乗り換え実績No.1、リピート率No.1を誇り、経営課題の解決に導きます。迅速かつ柔軟な対応を実現し、必要な資金をスムーズに確保できます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~ |

| 契約方法 |

オンライン 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 決算書 通帳コピー |

- ・最短30分振込可能

- ・最低水準の買取手数料

- ・オンライン契約対応

| 運営会社 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

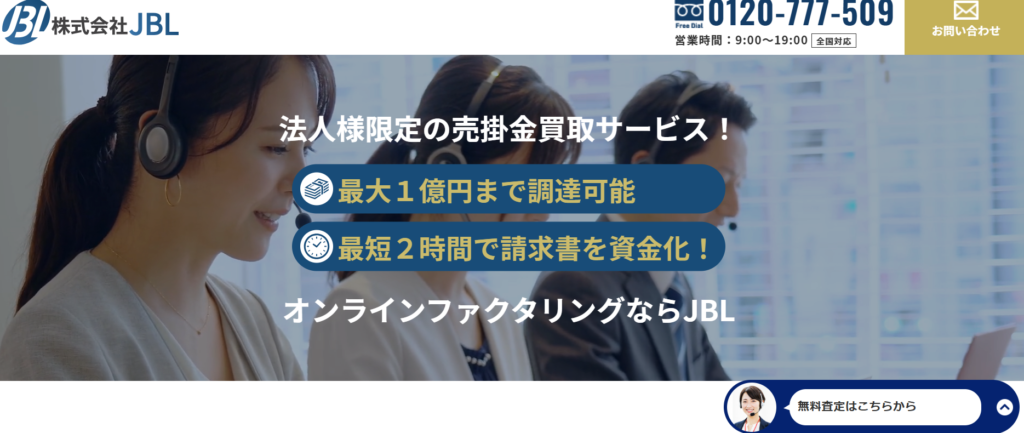

JBL

JBLは、オンライン完結型の即日ファクタリングサービスを提供しています。

最短2時間で審査完了、当日中の振込に対応、スピーディーな資金調達が可能。

手数料は業界最安水準の2%から設定され、コストを抑えた利用が可能。

AIを活用した「10秒無料査定システム」により、概算の調達額や手数料を瞬時に確認可能。

契約は「クラウドサイン」を利用したオンライン手続き対応、スマートフォンやPCから24時間いつでも契約可能

注意点は、必要書類が比較的多く、個人事業主や設立1年未満の法人は利用できない

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | ~1億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 |

請求書 決算書 成因資料 通帳コピー |

- ・最短2時間での審査完了と当日中の振込に対応

- ・AIを活用した10秒無料査定システム

- ・契約手続きは「クラウドサイン」を使用したオンライン契約に対応

| 運営会社 | 株式会社JBL |

|---|---|

| 代表者名 | 宍戸 基 |

| 所在地 | 〒171-0022 東京都豊島区南池袋二丁目33番6号 佐藤ビルディング7階 |

| 電話番号 | 03-6914-3893 |

| FAX番号 | 03-6914-3895 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

ファクネット

ファクネットは“オンライン完結型ファクタリング”を採用した売掛金買取サービス

最短即日入金・買取手数料・柔軟な審査条件の高次元なバランスを提供

スマホ1台orPCでお申し込み~資金入金まで完了、圧倒的なスピードと効率化を実現

書類郵送やFAXは不要、請求書等をスマホカメラで撮影するだけ

一部上場企業でも採用されるクラウド契約システムを使用し、セキュリティを担保

審査通過率90%以上で急な資金調達に対応

手数料は業界最安水準の2.0%~

2社間ファクタリングでは通知留保にて契約可能、取引先に知られず資金調達が可能

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 要確認 |

- ・スマホのみでかんたん手続きでオンライン完結

- ・最短即日のスピード入金

- ・業界最安値水準手数料2.0%~

| 運営会社 | 株式会社アンカーガーディアン |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒810-0041 福岡県福岡市中央区大名1丁目1番9号ATLAS403号 |

| 電話番号 | 0120-231-220 |

| FAX番号 | 092-510-0049 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 2018年2月 |

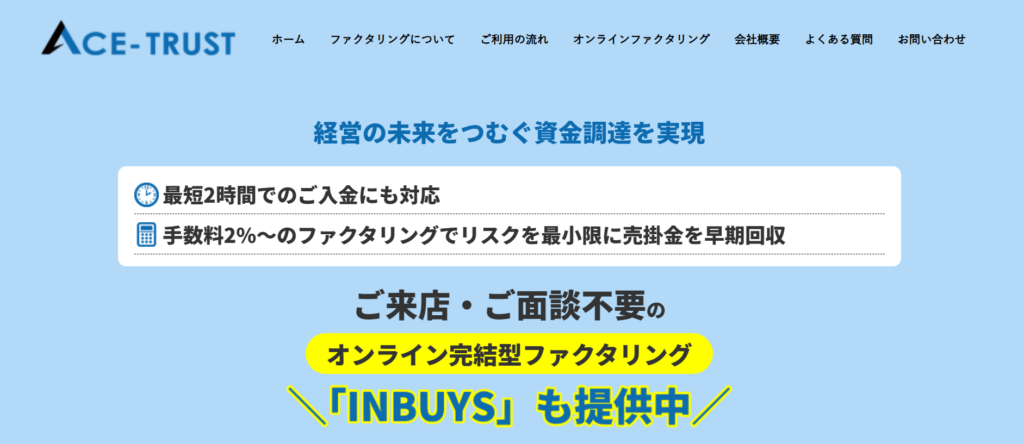

エーストラスト

エーストラストは、迅速対応、最安値の手数料(1%〜)、柔軟な審査基準、秘密厳守を掲げるファクタリングサービスです。最短2時間で送金、審査通過率90%以上で、最大5,000万円(条件により1億円まで)の売掛金を買取可能。2社間ファクタリングなら取引先への連絡なしで売掛金を早期回収でき、赤字決算や税金滞納などの企業にも対応。保証人や担保不要で、資金調達や資金繰りに関するコンサルティングも提供しています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 1%~15% |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

決算書 請求書 通帳 |

- ・オンライン完結型契約で日本全国から利用可

- ・設立1年未満の法人様OK

- ・償還請求権のない(ノンリコース)の契約

| 運営会社 | 株式会社エーストラスト |

|---|---|

| 代表者名 | 大橋邦男 |

| 所在地 | 〒105-0003 東京都港区西新橋二丁目6番1号 第二菊家ビル4階 |

| 電話番号 | 0120-833-338 |

| FAX番号 | 03-6277-6511 |

| 営業時間 | 平日 9:00〜18:30 |

| 設立 | 平成29年8月15日 |

ファクタリングロボ

継続利用専用のファクタリングサービスです。

毎月の請求業務を代行し、資金繰り改善と請求業務「0」を同時に実現

初回登録申請後は、2回目以降は手続きなしで継続利用可能

ファクタリングしない請求も一緒に管理、与信・請求・集金・入金消込・督促業務を代行

複数の少額請求をまとめてファクタリング可能、数千件の請求書をまとめてファクタリングできる

請求業務の代行により、コア業務に集中でき、業務効率化が実現

手数料は業界最安水準の1.0%~

株式会社ROBOT PAYMENT(東証グロース上場)が運営しており、安心して利用可能

| 入金速度 | 最短5営業日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.0%~ |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

登記簿謄本 決算書 請求書 |

- ・継続利用専用のファクタリング

- ・請求業務をすべて代行

- ・複数の少額請求をまとめてファクタリング

| 運営会社 | 株式会社ROBOT PAYMENT |

|---|---|

| 代表者名 | 清久 健也 |

| 所在地 | 〒150-0001 東京都渋谷区神宮前6-19-20 第15荒井ビル4F |

| 電話番号 | 03-5469-5784 |

| FAX番号 | 03-5469-5781 |

| 営業時間 | 非公開 |

| 設立 | 2000年10月(平成12年10月) |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業者との取引実績があるファクタリング会社です。

業種別の取引条件に精通しており、スピーディな対応とスムーズな流れ

財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案

顧客満足度95.3%、リピート率83.7%を誇る高評価

ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供

最短即日資金調達、遅くても3営業日で資金調達可能

診療報酬ファクタリングや介護報酬ファクタリングにも対応

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

FinFinファクタリング

「FinFinファクタリング」は、会計バンク株式会社とGMOクリエイターズネットワーク株式会社が運営するオンライン型ファクタリングサービスで、「スマホインボイスFinFin」アプリを使用して、スマートホンで請求書を簡単に発行・売却できます。フリーランスや個人事業主向けで、請求書や領収書も手軽に作成できるため、日々の業務が効率化されます。取引先に通知せずに利用でき、最低1万円から申し込み可能で、手数料は3%〜10%と低め。フリーランスや個人事業主に人気のサービスです。

アプリをダウンロードし、請求書を発行するという導入段階さえクリアすることができれば、非常に手軽で便利なサービスです。

| 入金速度 | 非公開 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3~10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 |

- ・アプリを使用して、スマートホンで請求書を簡単に発行・売却できる

- ・1万円~買取り可能なため個人事業主やフリーランスに人気

- ・手数料3%~10%と上限が設けられているため安心

| 運営会社 | 会計バンク株式会社 |

|---|---|

| 代表者名 | 反町 秀樹 |

| 所在地 |

【東京本社】 東京都千代田区大手町1-6-1大手町ビルFINOLAB 【新潟オフィス】 新潟県新潟市中央区明石1-7-17 ソリマチ第7ビル |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 非公開 |

| 設立 | 2021.09 |

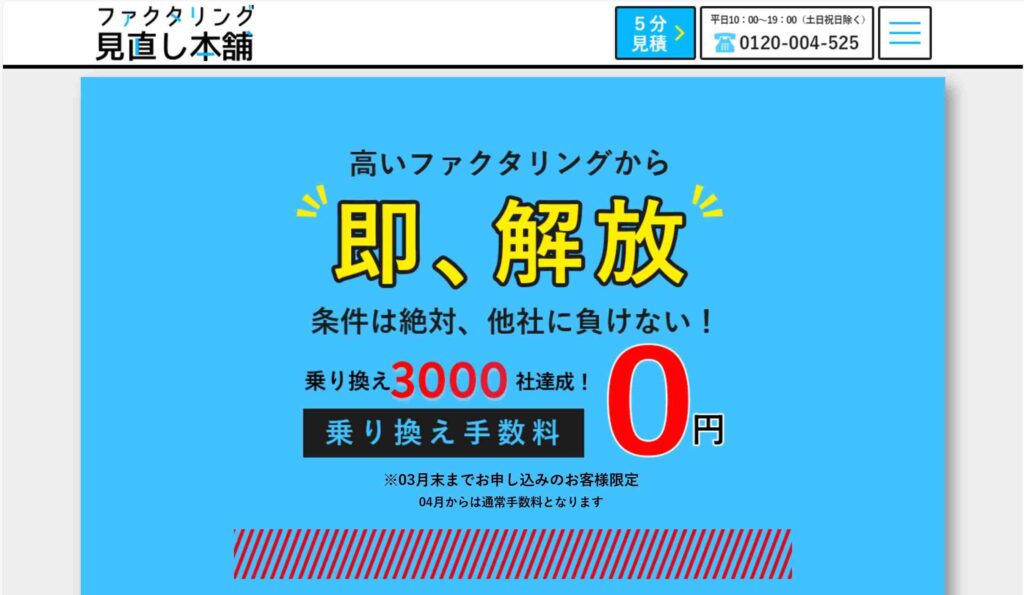

ファクタリング見直し本舗

besusは業界最低水準の手数料1%〜でファクタリングサービスを提供し、迅速かつ安全な資金調達を実現しています。最短即日率88%の実績があり、スピード感に特徴があります。特に零細企業に多数の実績があり、乗り換えキャンペーンで3000社以上が利用。顧客満足度96%、リピート率90%と高い評価を受けています。簡単見積もりやLINEでの相談も可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 非公開 |

- ・最短即日率88%とスピード入金の実績あり

- ・顧客満足度96%、リピート率90%

- ・20万円~少額から利用可能で個人事業主もOK

| 運営会社 | besus(ビーサス)株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒160-0004 東京都新宿区四谷2-11大村ビル4階 |

| 電話番号 |

0120-004-525 03-5362-3108 |

| FAX番号 | 03-5362-3109 |

| 営業時間 | 9:30~19:00(土日祝日除く) |

| 設立 | 2021年5月25日 |

バイオン

バイオンのAIファクタリングは、売掛金を最短60分で即日オンライン買取するサービスです。オンラインで簡単に申込・契約が完結し、手続きがスピーディーで簡単。代表者の本人確認資料をアップロードしていただき必要情報を入力するだけで簡単に登録できます。無料で登録・見積もりが可能で、個人事業主から中小企業まで幅広く利用できます。二社間ファクタリングなので、売掛先への通知は不要で、手数料は一律10%と安心。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 一律10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 5万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

本人確認書類(身分証) 請求書(売掛金) 全銀行口座の入出金明細(3ヶ月分) 直近の決算書(確定申告書別表(ー)の控え、貸借対照表、損益計算書、勘定科目明細) 発注書・注文書・契約書など売掛先と取引が確認できる書類 |

- ・最短60分で即日オンライン完結

- ・本人確認資料をアップロードし簡単無料登録

- ・5万円~可能で債権譲渡登記も不要

| 運営会社 | 株式会社バイオン |

|---|---|

| 代表者名 | 田上 栄一 |

| 所在地 | 〒101-0054 東京都千代田区神田錦町2丁目5番2号 |

| 電話番号 |

03-5577-7005 050-5526-2529 |

| FAX番号 | 非公開 |

| 営業時間 | 9:00~18:00(土日・祝除く) |

| 設立 | 2020年9月3日 |

PAYTODAY

PayToday(ペイトゥデイ)は、オンラインで完結する2社間ファクタリングです。面談は不要で、AIを用いた独自の審査により、最短30分と素早い現金化を実現しています。初期費用も月額費用も完全無料で、必要なのはファクタリング手数料1〜9.5%のみで安心できます。法人・個人事業主・フリーランス、 様々な業種、開業すぐの方もOKです。債権譲渡登記も不要で誰にも知られずに資金調達可能です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 10万円~上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 |

直近の決算書一式(*必須ではない) 全ての法人名義口座の直近6か月分以上の入出金明細(*必須ではない) 買取を希望する請求書 代表者の本人確認書類 |

- ・オンラインで完結する2社間ファクタリングかつ債権譲渡登記も不要

- ・業種問わず10万円~と少額から利用OK

- ・最短30分スピード入金

| 運営会社 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 10:00-17:00(土日祝日除く) |

| 設立 | 平成28年4月 |

ネクストワン

ネクストワンは審査通過率96%で、売掛金の即日ファクタリングが可能なサービスです。財務状況の把握不要で、迅速に資金化できます。元行員や金融業界の専門スタッフが対応してくれるため、初めての方には安心感があります。他社から乗り換えることで手数料が約10%軽減される乗り換えメリットがあります。乗り換え満足度は98%で、月間50件以上の乗り換え実績があります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 96% |

| 手数料 | 5%~10% |

| 契約方法 |

対面 郵送 オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

印鑑証明(買取先の件数により変わります) 会社謄本(履歴事項全部証明書2通) 納税証明書 社判・実印 |

- ・他社からの乗り換えキャンペーンで手数料10%軽減

- ・オンラインで全国対応かつ審査通過率96%

- ・手数料5%~10%以下

| 運営会社 | 株式会社ネクストワン |

|---|---|

| 代表者名 | 福田 文生 |

| 所在地 | 〒101-0047 東京都千代田区内神田3-24-4 9STAGEkanda 6F |

| 電話番号 |

03-3254-7557 0120-02-7557 |

| FAX番号 | 03-3254-7573 |

| 営業時間 | 9:00~19:00(土日曜・祝日休み) |

| 設立 | 非公開 |

ファクタリングの比較についてのまとめ

ファクタリング会社を比較・検討するための基準は手数料や入金スピードのほかにも、ファクタリング会社の信頼性や買取可能額の設定、個人事業主へ対応しているかなどさまざまです。

どのファクタリング会社を使うかによって手数料や限度額が大きく異なります。必ず複数会社から見積りを取り、しっかりと比較検討して利用しましょう。

今後もファクタリング会社は増えることが予想されます。競争が激化する中、利用者のニーズにいかに応えていくかが競合他社との差別化を図る鍵になっていくことでしょう。利用者は信頼できるファクタリング会社を見きわめ、より確かな目で比較し選択する必要があります。

・ファクタリング実務経験者:審査通過率を上げるためのノウハウ提供

・元ノンバンク担当者:他社融資と比較した最適な資金繰りアドバイス

現場の生の声と、国家資格保持者による正確な知識を掛け合わせ、どこよりも信頼できるファクタリング情報をお約束します。