ファクタリングはつなぎ資金の調達におすすめ!その理由と申し込むときの手順を紹介

目次

「ファクタリングに興味がある」

「取引先の入金が遅れていて資金繰りが厳しい・・」

当てはまる方は是非最後までご覧ください。

本記事では、つなぎ資金を得る方法としてファクタリングをおすすめする理由、その特徴、他の資金調達方法との違いなどについて解説していきます。

つなぎ資金を得る方法としてファクタリングを導入する中小企業や個人事業主が増えています。そうした流れを受けてファクタリングに興味があるという経営者の方もいらっしゃるでしょう。

しかし、つなぎ資金としてファクタリングを申し込む前に、その内容や特徴、他の資金調達方法との違いを把握しておくことは大切です。

本記事では、つなぎ資金を得る方法としてファクタリングをおすすめする理由、その特徴、他の資金調達方法との違いなどを紹介します。

さらに、つなぎ資金としてファクタリングを申し込む際の流れも取り上げます。

自社にふさわしいつなぎ資金調達の方法を探している、つなぎ資金の調達を急いでいる、ファクタリングに興味があるという方はこの記事を参考にしてください。

ファクタリングとは、企業が保有している「売掛金(売上はあるがまだ入金されていないお金)」を、ファクタリング会社に買い取ってもらい、早期に現金化する仕組みです。

資金繰りに行き詰まり、「もう払えない」と感じたとき、闇金など危険な手段に手を出してしまう経営者も少なくありません。そうした選択は高金利や違法取引につながり、最終的に自己破産という最悪の結末を招くこともあります。こうしたリスクを避けるためにも、有効に活用したいのがファクタリングです。取引先の踏み倒しや入金遅延に備えつつ、売掛金を早期に現金化することで、健全な資金繰りを保つことができます。一時的な苦境でも、正しい手段を選ぶことで再起のチャンスは十分にあります。ファクタリングはその一手となり得る選択肢です。

つなぎ資金とは?

つなぎ資金とは、確実な入金予定がある場合に、それが入金されるまでの当座の資金繰りに必要なお金のことです。

たとえば、得意先からの入金が遅れたなどのトラブルが起こり、手元の資金が不足すると、仕入れができなくなり営業がストップします。

こうした事態を回避するために、運転資金が不足しているなら、つなぎ資金を得て事業を継続する必要があります。

つなぎ資金を得る方法

中小企業や個人事業主がつなぎ資金を得る方法として一般的なものは以下の5つです。

● ビジネスローン

● 日本政策金融公庫の融資制度

● 不動産担保ローン

● 手形割引

● ファクタリング

この5つの方法の中で、おすすめはファクタリングですが、その理由を説明する前にそれぞれの方法について内容や特徴を簡単に紹介します。

ビジネスローン

つなぎ資金を得る方法として最も広く知られているのが、事業資金専用のローン商品となるビジネスローンです。

ビジネスローンは、銀行、ノンバンクと呼ばれるクレジットカード会社・信販会社・消費者金融により提供されています。

ビジネスローンを利用するには金融機関やノンバンクの審査を受ける必要があります。さらに、融資なので元本だけでなく利息を返済しなければならないのが特徴です。

日本政策金融公庫の融資制度

日本政策金融公庫は、国が100%出資する金融機関です。このため通常の銀行やノンバンクからの融資とは違い低金利の貸付がおこなわれる、高額融資も受けられるという点が特徴になります。

つなぎ資金が必要となる状況に対応した融資制度を備えているのも特徴です。

たとえば、売上の減少に対応する「経営環境変化対応資金」、取引企業の倒産により資金繰りが苦しくなった企業向けの「取引企業倒産対応資金」などがあります。

不動産担保ローン

つなぎ資金を得るための別の方法は不動産担保ローンです。

不動産担保ローンとは、土地や建物などの不動産を担保にして銀行やノンバンクなどから融資を受けることを指します。

利用する際には不動産の担保価値や借入者の支払い能力などについての審査を受け、それらに応じて融資金額などが決定されるのが特徴です。

一般的に無担保融資よりも一度に借りられる額が大きく、低金利で長期返済も可能といった点も特徴になります。

手形割引

手形割引は、満期前の商業手形を金融機関や専門業者など第三者へ譲渡し、満期日までの利息に相当する額や手数料を差し引いた金額で現金化する方法です。

手形を担保にするという点が特徴になります。

さらに、手形割引の振出人が倒産などの理由で支払い能力がなくなり、担保である手形が不渡りとなった場合、買取してもらった企業、いわゆる持ち込み人が金融機関や専門業者に対して手形を買い戻さなければなりません。

したがって、手形の不渡りが起これば、割引依頼人が割引手形を買い戻す義務が発生します。

ファクタリング

つなぎ資金を得る方法としておすすめなのがファクタリングです。

ファクタリングは、資金需要のある企業が所有している入金待ちの売掛金をファクタリング事業者に買取してもらい、企業はその支払い代金を受け取ることで売掛金を現金化できるという資金調達方法です。

売掛債権があれば、それを現金化することでつなぎ資金が調達できます。

つなぎ資金を得る方法としてファクタリングをおすすめする理由

つなぎ資金を得るための5つの方法を紹介しましたが、この中で1番のおすすめはファクタリングです。

以下の8つの点がその理由です。

● 負債にならない

● 信用情報機関に情報が記載されることがない

● 担保・保証人が不要

● 申し込み手続きが簡単

● 審査に通過しやすい

● すぐに現金化できる

● 創業したばかりでも利用できる

● 売掛先が支払い不能になっても責任を問われない

それぞれの点について、内容を詳しく説明します。

負債にならない

つなぎ資金の調達にファクタリングをおすすめする理由の1つは、ファクタリングは負債にならないという点です。

売掛債権をファクタリング事業者に買取してもらうので、資金需要のある企業から見れば資産の売却になります。

ファクタリングは、資金調達の分類ではアセットファイナンスです。自社の資産(アセット)を現金化するものなので、融資や借入のように第三者の資本に依存する必要がなく、返済義務や金利負担もありません。

会計上で負債が増えるだけでなく、ファクタリングで得たキャッシュを使い、残っている負債を返済すれば、バランスシート(賃借対照表)のスリム化を図ることが可能です。

財務状況が健全化すれば、将来、金融機関やノンバンクに融資を依頼するときも、審査に通過しやすくなるでしょう。

信用情報機関に情報が記載されることがない

ファクタリングは銀行やノンバンクからの融資ではありません。したがって信用情報機関に何らかの情報が記録される、それが第3者によって閲覧されるということはありません。

融資や借入の場合、借金の事実、万が一返済が遅れれば金融事故の情報が信用情報機関に登録されます。

しかし、融資や借入に該当しないファクタリングでは、そうした心配はいりません。

担保・保証人が不要

担保や保証人を差し出す必要がないという点も、つなぎ資金を調達する方法としてファクタリングをおすすめする理由の1つです。

融資の場合、金融機関は債務不履行になっても融資金額を回収できるように、市場価値があり換金できるものを担保として求めるケースがあります。

さらに、オーナー企業が融資を受ける場合は、経営者が連帯保証人になるケースが一般的です。債務不履行になった場合、経営者の私財を売却すれば返済できるからです。

不動産担保ローンでは不動産、手形割引は手形を担保にしなければなりません。そうすることで、金融機関は返済不能にあった場合のリスクを軽減します。

ファクタリングの場合、ファクタリング事業者は審査のときに売掛先の信用力をきちんと確認し、売掛金未回収のリスクを軽減します。

したがって、ファクタリングを申し込む際に利用者は担保や保証人を差し出す必要がありません。

申し込み手続きが簡単

申し込み手続きが簡単という点も、つなぎ資金の調達方法としてファクタリングをおすすめする理由です。

日本政策金融公庫や銀行からつなぎ資金を融資してもらう場合、申し込みのためにたくさんの書類を準備しなければなりません。

一般的に法人がビジネスローンを申し込む場合、以下の書類が必要です。

● 履歴事項全部証明書

● 決算書

● 事業計画書

● 納税証明書

● 許認可証の写し(許認可のいる業種の場合)

● 印鑑証明書

● 代表者の本人確認書類

ファクタリングの申し込みの際には、一般的に以下の書類の提出が求められます。

● 決算内容確認書類(決算書や試算書)

● 売掛先との取引基本契約書

● 通帳のコピー

● 見積書・発注書・請求書・納品確認書など

● 印鑑証明書

● 代表者の本人確認書類

両者を比較すると、ファクタリングの方が提出する書類が少なく、すぐに用意できるものばかりです。

さらに、ファクタリング事業者の中には、決算書の提出なし、請求書とその内容を証明できる通帳のコピーなどのエビデンス、本人確認書類といった必要最低限の書類だけで申し込みできるものがあります。

審査に通過しやすい

金融機関からの融資を受ける場合の審査と比較すると、ファクタリングの審査は通りやすいという点も、つなぎ資金の調達方法としてファクタリングをおすすめする理由です。

融資の場合、資金需要のある企業つまり自社の信用力が審査の対象になります。

したがって、債務超過状態なら、銀行でもノンバンクでもビジネスローンを利用することは難しいでしょう。

一方、ファクタリングの審査対象は売掛先の信用力です。

売掛先に信用力があれば、たとえ自社が赤字決算や債務超過の状態だとしても、審査に通過できる可能性があります。

すぐに現金化できる

ファクタリングは申し込みから審査結果の通知、契約、買取金額の振込までの時間が短いという点が特徴です。

オンラインでファクタリングサービスを提供している事業者がたくさんあるので、そうしたサービスを利用すれば、申し込みから最短即日で売掛債権を現金化できます。

こうした点も、つなぎ資金の調達方法としてファクタリングをおすすめする理由です。

銀行のビジネスローンであれば、審査に時間がかかるので最短即日融資は難しいです。

ノンバンク系のビジネスローンでは即日融資に対応しているところも多いですが、通常の銀行融資や公的融資と比較すると金利が高く設定されています。

つなぎ資金を調達するスピードは、ファクタリングとノンバンク系のビジネスローンのどちらも速いですが、借入ではないので金利を支払う必要がないという点でファクタリングの方が優れているといえるでしょう。

創業したばかりでも利用できる

創業したばかりの企業や個人事業主でも利用できるという点が、つなぎ融資としてファクタリングをおすすめする別の理由になります。

ビジネスローンの中には、融資を利用する際に「事業開始後2年以上経過していること」「2期分の決算書・確定申告書の提出」といった条件を設けています。

このように、創業したばかりの企業や個人事業主は、銀行のビジネスローンがそもそも利用できない可能性が高いです。

したがって、創業から1年未満の企業や個人事業主を対象としたビジネスローンや創業者型支援の融資を探すことになります。

しかし、創業から間もない企業を対象としたビジネスローンは審査が厳しい、創業者支援型の融資は審査に時間がかかるというのが難点です。

その点、ファクタリングは創業から間もない企業や個人事業主でも利用でき、審査から売掛金の現金化までのスピードも速いです。

実際、創業間もない企業や個人事業主が利用できるファクタリング事業者はいくつもあります。

たとえば、あるファクタリング事業者は、初年度で決算や確定申告をまだしていない企業や個人事業主に対し、「事業用銀行口座の入出金履歴が4ヶ月以上あればお申し込み可能」と説明しています。

売掛先が支払い不能になっても責任を問われない

ファクタリングは基本的に、償還請求権なしのノンリコースファクタリングでの契約です。

ノンリコースであれば、売掛先の倒産といった理由で売掛金が回収できなかった場合でも、ファクタリング事業者が債権を売却した企業に対して債権代金の支払い請求をすることはありません。

一方、手形割引には償還請求権があります。したがって手形が不渡りになった場合、手形割引を依頼した側は満額に利息分を加えた金額を銀行もしくは手形割引業者に弁済する責任が生じます。

手形割引よりもファクタリングの方が、弁済のリスクを回避できるという点では安心して利用できます。

つなぎ資金では2社間ファクタリングがおすすめ

ファクタリングの契約方法は2社間方式と3社間方式の2種類に分けることができます。

緊急に資金を必要とするつなぎ資金の調達では、2社間方式がおすすめです。

2社間方式は、資金需要のある企業とファクタリング事業者の2社だけで契約をするのでそのように呼ばれています。

2社間方式の申し込みから契約、売掛金回収までの流れは一般的に以下の通りです。

1. 売掛金発生

2. つなぎ資金が欲しい企業はファクタリング会社へ売掛債権を譲渡(ファクタリング会社による債権の買い取り)

3. ファクタリング会社が企業に譲渡代金を支払う(売掛債権の現金化)

4. 売掛先が売掛金を企業に支払う(売掛金の回収)

5. 企業は回収した売掛金をファクタリング会社に支払う

この流れからわかるように、2社間方式の大きな特徴は以下の2点です。

● 売掛先へのファクタリング利用承諾が不要

● ファクタリング会社は売掛先から売掛金の回収はしない

2社間方式の特徴を踏まえた上で、つなぎ資金の調達方法としてなぜ2社間方式がおすすめなのか、その理由を紹介します。

つなぎ資金で2社間ファクタリングをおすすめする理由

つなぎ資金の調達に2社間ファクタリングをおすすめする理由には以下のものがあります。

● 売掛先に断られる心配がない

● 即日で資金調達ができる

● ファクタリングの利用を売掛先や取引先に知られない

それぞれの理由について説明を加えます。

売掛先に断られる心配がない

3社間方式の場合、売掛先へファクタリングを利用する旨を伝え、承諾してもらう必要があります。2社間方式では、その必要はありません。

したがって、売掛先からファクタリングの導入を断られるという心配が不要です。

売掛先の方が自社よりも発言力や影響力が強い場合、3社間方式で話を進めれば、断られる可能性があるでしょう。そうなれば、つなぎ資金の調達もできません。

そのため、売掛先の力が強く断られるのが心配というケースでは、2社間方式でつなぎ資金を調達することをおすすめします。

即日で資金調達ができる

売掛先を巻き込んで話をしなくていいのが2社間方式の強みでした。

したがって、自社とファクタリング事業者で話がまとまれば、最短で即日で売掛債権の現金化が可能です。

2社間ファクタリングは、早急につなぎ資金を用意したいという企業にはとても便利な資金調達法といえるでしょう。

ファクタリングの利用を売掛先や取引先に知られない

売掛先にファクタリングの利用を知られる心配がないという点も、つなぎ資金の調達方法として2社間方式をおすすめする理由です。

3社間方式で契約すれば、売掛先にファクタリング導入が知られることになるので、売掛先やその他の取引先に資金繰りが難しいと思われ、経営状態について風評被害が発生するかもしれません。

売掛先の承諾が必要ない2社間方式を選べば、こうしたトラブルを避けることが可能です。

つなぎ資金の調達で2社間方式を利用する際の注意点

つなぎ資金の調達で2社間方式を利用する場合、以下の点に注意してください。

● 3社間方式よりも手数料が高い

● 3社間方式よりも審査が厳しい

● 債権譲渡登記が必要

それぞれの点について詳しい内容を紹介します。

3社間方式よりもファクタリング手数料が高い

一般的にファクタリング手数料は、2社間方式の方が3社間方式よりも高いという点に注意してください。

ファクタリングでつなぎ資金を調達した場合、手元に残る資金は売掛金からファクタリング手数料を差し引いた金額です。手数料が高いとそれだけ手元に残る資金は少なくなります。

したがって、つなぎ資金を調達する場合、手数料が低いファクタリング事業者を選ぶことがポイントになります。

3社間方式よりも審査が厳しい

2社間方式の審査は3社間方式より厳しいといわれています。

3社間方式は、ファクタリング事業者が直接、売掛先の信用力を確認することが可能です。

一方2社間方式は、つなぎ資金の需要がある企業から提出される売掛先の情報や資料だけで売掛先の信用力を判断します。

したがって、2社間方式の場合、ファクタリング事業者は売掛先の信用力について慎重に判断しなければなりません。

しかし、ファクタリングの審査は金融機関の融資審査よりも厳しいものではありません。

ファクタリングでつなぎ資金を調達したいという方は、この機会に自社にふさわしいファクタリング事業者を選んで利用を申し込んでください。

債権譲渡登記が必要

2社間方式では債権譲渡登記が求められる場合があります。この点に注意してください。

債権譲渡登記とは債権が譲渡されたことを登記する手続きです。不動産登記や商業登記と同様に、法務局で手続きすることで、その債権が誰の所有であるかを証明できます。

ファクタリング事業者が債権譲渡登記を求める理由は、二重譲渡の防止と売掛金使い込みへの対抗要件のためです。

たとえば、資金調達に困っている企業が、複数のファクタリング会社に同じ売掛債権を売却した場合、それぞれの会社が所有権を主張することになるでしょう。

こうした債権の二重譲渡とそれに伴うトラブルを回避するため債権譲渡登記を求めます。

さらに、資金需要のある企業が、ファクタリング事業者に支払うべき売掛金を使い込んだ場合の対抗要件のためという理由があります。

こうしたケースでは、裁判所を経由して差し押さえ(債務執行手続き)をおこなうのが一般的です。

債権譲渡登記があれば裁判所への申請時に、ファクタリング事業者は債権譲渡の事実や債権の権利者であることを裁判所に証明することができます。

つなぎ資金の調達でファクタリングを申し込む際の流れ

つなぎ資金調達のために、2社間方式のファクタリングを申し込む場合、申し込みから契約までの流れは以下のようになります。

① ファクタリング事業者への相談

② 申し込み

③ 必要書類の提出

④ 審査

⑤ 見積もりの提示

⑥ 契約

この流れの中にある各手順や注意点について詳細を解説します。

ファクタリング事業者への相談

最初の手順は、売掛債権の買取をお願いしたいファクタリング事業者を選択し、自社が所有する売掛債権の買い取りが可能かどうかを相談することです。

できれば複数の事業者を選択してください。

あるファクタリング事業者で買取を断られたとしても、別の事業者に依頼することができるからです。

さらに、申し込み前の相談の際に、担当者の対応や説明などから継続的に利用できるファクタリング事業者かどうか判断できます。

申し込み

2番目の手順は、ファクタリングサービスへの申し込みです。

一般的に利用されている申し込み方法には以下のものがあります。

● オンライン

● 窓口

● 電話

● 郵送

それぞれの申し込み方法について、その内容と注意点を簡単に紹介します。

オンライン

ファクタリング事業者の多くが公式サイトにある申し込みフォームからの申し込みを受け付けています。

オンラインでの申し込みなら、ネット環境さえあればパソコンやスマホなどを使っていつでもどこでも申し込みが可能です。

会社の本業が忙しく、経営の仕事に時間を割くのが難しいという中小企業のオーナーや個人事業主には、オンラインでの手続きをおすすめします。

窓口

ファクタリング事業者の営業所が会社やオフィスの近くにあれば、窓口で手続きできます。対面なので質問や相談を担当者に直接できるのがメリットです。

ただし、窓口が開いている時間に訪問する、担当者との日程調整をするといった必要があるので、その点に注意してください。

電話

電話での申し込みも窓口と同じように直接相手と話をして手続きできます。

ただし、営業時間内に電話する必要があること、電話対応の担当者と実際の担当者が違う場合があるという点に注意が必要です。

窓口での手続きよりも相手の顔が見えないので、こちらの方が話しやすいという方には電話での申し込みをおすすめします。

郵送

郵送は、ファクタリング事業者の営業所が会社より遠くにあるという方におすすめの方法です。

郵送ではファクタリング事業者に申込書が届くまでにある程度時間がかかる、申込書の内容に不備があったらなら手間がかかるという点に注意してください。

オンライン・窓口・電話・郵送のどの方法であっても、申し込みの際には契約内容をしっかり確認してください。

たとえば、審査なしで契約可能、相場よりかなり格安の手数料、保証料や手付金などファクタリングには存在しない手数料を請求するといった契約内容であれば、悪徳業者の可能性が高いので注意してください。

必要書類の提出

3番目の手順は必要書類の提出です。

先ほども紹介しましたが、一般的に以下の書類をファクタリング事業者に提出します。

● 決算内容確認書類(決算書や試算書)

● 売掛先との取引基本契約書

● 通帳のコピー

● 見積書・発注書・請求書・納品確認書など

● 印鑑証明書

● 代表者の本人確認書類

つなぎ資金の調達を望む企業は、決算書や試算表を提出し、自社の経営状況をファクタリング事業者に証明します。

売掛先との取引基本契約書は、ファクタリング事業者が、売掛債権の存在や売掛先と継続的な取引があることを確認するために提出が必要です。

通帳のコピーや見積書・発注書・請求書・納品確認書は、ファクタリング事業者が売掛債権の額、入金時期、会社と売掛先の取引関係などを確認するために提出します。

契約書に実印を押して契約する場合、ファクタリング事業者の中には印鑑証明書の提出を求めるところがあるので、必要であれば事前に用意してください。

さらに、ファクタリング事業者に利用者登録をするので、代表者の本人確認として運転免許証やパスポート、マイナンバーカードなどを本人確認書類として用意してください。

審査

4番目の手順は、ファクタリング事業者による審査です。

一般的には、提出済みの書類に基づく審査と、ヒアリングによる審査がおこなわれます。

提出した書類から売掛債権の存在や金額、入金時期などは確認し、書類だけでは確認できない他の部分についてはヒアリング調査をおこないます。

一般的にヒアリングで質問される内容は以下の通りです。

● 自社の事業内容

● 売掛先の事業や自社との取引内容

● 自社がファクタリングで資金調達を希望する理由

3社間方式のヒアリング調査では、ファクタリング利用についての売掛先の承諾について聞かれます。

しかし、2社間方式では、売掛先が契約に関わることがないので、この点について聞かれることはありません。

審査の結果通知は最短で即日、遅くても1週間程度かかる場合があります。それぞれの事業者や契約内容により違いがあるのでその点をご理解ください。

見積もりの提示

ファクタリング事業者が審査の結果、売掛債権の買取が可能と判断すれば、買取額や手数料率などの見積もりを提示します。

見積もりに納得できなかった場合は、そのままキャンセルすることが可能です。自社のニーズにマッチする別のファクタリング事業者を探すことができるでしょう。

見積もりに納得できたなら、次の手順である契約に移ります。

契約

契約の際には、契約書に記載されている買取額や手数料を含めすべての項目をきちんと確認してください。

一般的な契約では2通の契約書が作成され、ファクタリング事業者と資金調達を希望する会社のそれぞれが契約書を1通ずつ保管します。

事業者によっては印紙代のコスト削減のため契約書の作成は1通だけというケースがあります。

そのようなケースでは将来のトラブル回避のために、もう1通の作成を依頼する、もしくは作成済みの契約書のコピーをもらうことができるでしょう。

契約完了後、買取金額から手数料を引いた金額が、指定の口座に入金されます。

多くのファクタリング事業者が契約完了後、即日入金に対応しています。つなぎ資金の調達を急いでいる企業にとってはとても便利なサービスです。

オンライン完結できる優良ファクタリング会社21選比較表

各社の手数料や対応スピード、利用条件には違いがあるため、自社に最適なサービスを選ぶことが重要です。完全オンライン完結型の優良ファクタリング会社21社を比較し、手数料や入金スピードなどのポイントを一覧表にまとめました。ぜひ、貴社の資金繰り改善に役立ててください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ククモ | 無制限 | 1%~ | 最短2時間 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~ | 最短3時間 | 可能 |

| ベストファクター | 30万円~ | 2%~ | 最短1時間 | 可能 |

| 資金調達クイック | 非公開 | 1%~ | 最短2時間 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ペイトナー | 1万円~100万円 | 10% | 最短10分 | 可能 |

| ラボル | 1万円~ | 10% | 最短30分 | 可能 |

| アクセルファクター | 30万円~ | 0.5%~8% | 最短2時間 | 可能 |

| えんナビ | 50万円~5000万円 | 5%~ | 最短1日 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| ウィット | 下限無~500万円 | 非公開 | 最短2時間 | 可能 |

| OLTA(オルタ) | 非公開 | 2%~9% | 最短即日 | 可能 |

| AGビジネスサポート | 10万円~ | 2%~12% | 最短即日 | 可能 |

| ファクタリングロボ | 非公開 | 1%~ | 最短5営業日 | 不可 |

| ライジング | 30万円~1億円 | 1.5%~ | 最短即日 | 可能 |

| FinFinファクタリング | 1万円~ | 3~10% | 非公開 | 可能 |

| ファクタリング見直し本舗 | 20万円~ | 1%~ | 最短2時間 | 可能 |

| バイオン | 5万円~ | 一律10% | 最短60分 | 可能 |

| PAYTODAY | 10万円~ | 1%~9.5% | 最短30分 | 可能 |

| ネクストワン | 30万~上限無 | 5%~10% | 最短即日 | 不可 |

優良ファクタリング会社21選

ククモ

「お持ちの請求書」を最短2時間で即、スピーディに現金化する売掛金買取サービスです。QuQuMoなら、必要情報と請求書をオンライン申請していただくだけで簡単に資金調達が可能です。来店や面談で、お申込みから契約まで完全オンライン上のクラウドサインで安全に契約完結します。資金調達をいまよりもずっと快適に、必要書類も最低限で、手数料も安く抑えて資金繰りのサポートします!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳コピー |

- ・最短即日、最速2時間でオンライン完結

- ・2社間ファクタリングで手数料1%~

- ・債権譲渡登記不要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

日本中小企業金融サポート機構

一般社団法人だから実現した、業界最低水準の手数料1.5%~でご利用いただけます。

完全非対面でお申し込み~契約まで完了できます。

融資よりも圧倒的に早く、最短即日でスピーディーに資金調達可能。

独自審査で審査通過率95%、他会社で断られた方も可能性はまだあります。

買取金額に制限を設けておらず、少額~相談に乗っています。

これまでに3万円~2億円までの買取実績があります。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 95% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

請求書 通帳コピー |

- ・オンライン契約できて提出書類も少なく、入金スピードも早い

- ・非対面で完結できる

- ・一般社団法人なので手数料が安い、審査も甘い

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-281-501 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立 | 非公開 |

ベストファクター

償還請求権なしの完全買取でリスクゼロ!

2社間、3社間ファクタリングのご利用が可能!

業界最安手数料2%~、平均買取率92.2%、スピード入金24時間以内

手続きも簡単、時間をかけずに「即」資金調達したい方!

事業の成長に必要な資金調達。重要な時に、即日対応可能!

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 見積書 身分証明書 通帳コピー |

- ・非対面のオンライン契約かつ独自審査通過率92%と甘い

- ・最短1時間で資金化

- ・買取上限額が高い

| 運営会社 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 所在地 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立 | 非公開 |

資金調達クイック

「資金調達QUICK(クイック)」では、事業計画書などの面倒な書類の提出は一切不要。どなたでも簡単に手続き可能です。スムーズな資金調達が可能です。お申し込みはすべて完全にWEB上で完結し、最短即日での資金振込も可能。営業時間内であれば、審査はスピーディーに対応。条件が整えば、最短10分でのご入金も実現できます。急ぎで資金が必要な方にも安心してご利用いただけるサービスです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

請求書 口座入出金履歴 身分証明書 |

- ・事業計画書などの面倒な書類の提出は一切不要

- ・最短2時間入金

- ・完全オンライン完結で簡単手続き

| 運営会社 | 株式会社MIRIZE |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 東京都台東区東上野三丁目28番7号 |

| 電話番号 |

0120-007-230 03-5846-8963 |

| FAX番号 | 03-5846-8964 |

| 営業時間 | 24時間365日 |

| 設立 | 非公開 |

実績豊富で安心!ファクタリング初心者も安心のサポート体制!

ビートレーディングは、2012年4月の設立以来、業界トップクラスの実績を誇り、5.8万社以上の取引件数を記録。累計買取額は1,300億円を超え、多くの利用者様にご利用いただいております。さらに、全国5拠点(東京、仙台、名古屋、大阪、福岡)のネットワークを活かし、迅速かつ柔軟な対応を実現。初めてファクタリングをご利用される方にも安心してご利用いただける万全のサポート体制が整っています。給料 債権の買取りは実施しておりません。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 2%~12% |

| 契約方法 |

オンライン完結型 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・契約方法はオンライン、訪問、対面可能

- ・独自、審査通過率98%と甘い、さらに注文書ファクタリング可能

- ・オンラインファクタリングを利用すれば、最短2時間での入金

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 所在地 | 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立 | 平成24年4月 |

ペイトナーファクタリング

「ペイトナーファクタリング」は、個人 事業主やフリーランスに特化したファクタリングサービスです。

買取手数料は一律10%(売掛先の信用度による変動なし)と安い、安心

買取可能金額は1万円から100万円まで(初回利用時は最大25万円)

小口資金調達に適しており、最短10分で請求書を現金化

フリーランスの方に特におすすめ、報酬を早期に現金化したい場合に便利

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 |

- ・請求書を最短10分で現金化

- ・Webで完結するため、電話・対面契約が不要

- ・小口、少額の売掛債権買取に特化

| 運営会社 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 所在地 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立 | 2019年2月 |

ラボル

ラボルは、個人事業主や小規模事業者向けに特化したファクタリングサービスです。手数料は一律10%で、最短30分で入金が完了します。さらに、土日や祝日にも審査と入金対応を行っており、平日の昼間に忙しい方でも気軽に利用できる点が魅力です。また、買取可能額は1万円からと少額の売掛債権にも対応しており、小口の資金調達にも最適なサービスです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・手数料は一律買取額の10%と安い

- ・2社間ファクタリング対応

- ・土日や祝日にも審査や入金に対応

| 運営会社 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 所在地 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立 | 2021年12月1日 |

アクセルファクター

アクセルファクターはファクタリング業界の先駆者として、多くの大口法人顧客を抱える信頼性の高いファクタリング会社です。個人事業主やフリーランスの方々にも柔軟に対応し、2社間ファクタリングと3社間ファクタリングの両方を提供しています。さらに、将来債権のファクタリングを含む特殊なファクタリングや、注文書・発注書を活用したファクタリングのご相談にも応じています。

最大3億円までの売掛債権買取が可能で、大規模な資金需要や大型プロジェクト、設備投資などにも対応できる強みがあります。オンラインでのスムーズな手続きを基本としつつ、郵送や対面での対応も選べるため、利用者のニーズに柔軟に対応しています。

さらに、資金調達に関する総合的なコンサルティングサービスを提供しており、初めてファクタリングを利用する方も安心・信頼してサポートを受けることができます。加えて、同社は中小企業経営力強化支援法に基づく経営革新等支援機関として、関東財務局長および関東経済産業局長の認定を受けており、資金調達だけでなく、経営全般に関する専門的なアドバイスや指導も行っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 0.5%~8% |

| 契約方法 |

オンライン完結型 対面・郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 必須ではない |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・少額債権から多額債権まで幅広く対応

- ・買取手数料が0.5%~8%と比較的安

- ・独自の審査で、通過率は93.3%と高いのも魅力

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 平成30年10月 |

えんナビ

24時間365日、土日 祝日も対応。最短1日・スピード資金調達可能です。

売掛債権金額が50万円~5000万円、法人様から個人事業主様まで対応させていただいております。

業界内でも最低水準の手数料(5%~)のため、リピート率が高く、お客様満足度は93%以上です。

2社間、3社間のファクタリングに対応させていただいております。

経営者の皆様の気持ちに寄り添い、満足度の高いサービスを提供いたします。

| 入金速度 | 最短1日 |

|---|---|

| 審査通過率 | 97% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 50万円~5000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・24時間365日対応(土日も)

- ・最短1日・スピード資金調達可能

- ・業界内でも最低水準の手数料(5%~)安い

| 運営会社 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤 公治 |

| 所在地 | 東京都台東区東上野3-5-9 本池田第二ビル4階 |

| 電話番号 |

0120-007-567 03-5846-8533 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間年中無休 |

| 設立 | 非公開 |

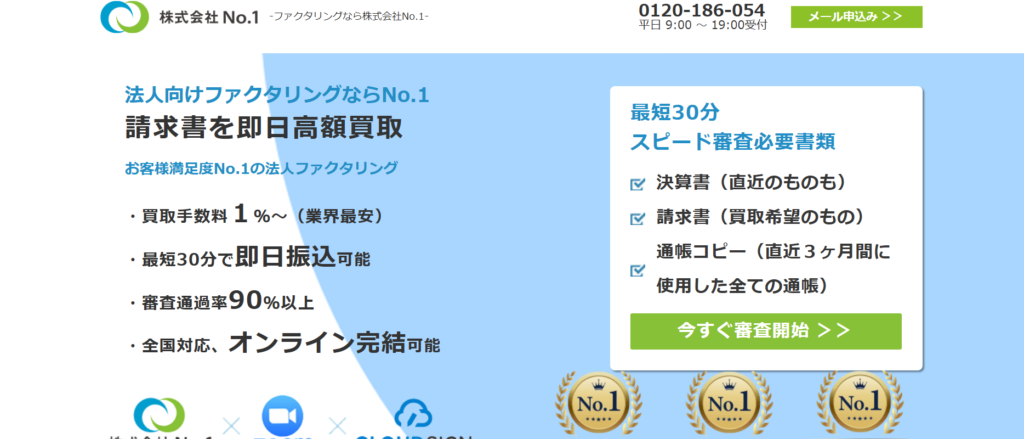

株式会社No.1

株式会社No.1が提供するファクタリングサービスは、建設業特化型や乗り換え、個人事業主向けに特化したサービスを展開しており、事業資金を最短即日で調達できるスピード対応が強みです。特に、即日対応実績No.1、他社からの乗り換え実績No.1、リピート率No.1を誇り、経営課題の解決に導きます。迅速かつ柔軟な対応を実現し、必要な資金をスムーズに確保できます。名古屋と福岡にも支社があるので名古屋の経営者様には安心して利用できます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~ |

| 契約方法 |

オンライン 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 決算書 通帳コピー |

- ・最短30分振込可能

- ・最低水準の買取手数料

- ・オンライン契約対応

| 運営会社 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

ウィット

株式会社ウィットのファクタリングは、最短2時間で資金調達ができるスピード対応が特長です。契約は完全オンラインで完結し、全国どこからでも利用可能です。20万円から数千万円まで幅広い金額に対応し、少額でも利用しやすくなっています。開業直後や税金滞納がある場合でも独自に柔軟に審査してもらえる点も魅力です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 下限無~500万円 |

| 債権譲渡登記 | なし |

| 必要書類 | 非公開 |

- ・契約手続きはネットで完結、スマホだけで簡単申し込み。

- ・業界最安水準の破格の手数料

- ・他社で落ちた方でもOK

| 運営会社 | 株式会社ウィット |

|---|---|

| 代表者名 | 佐野 俊亮 |

| 所在地 | 〒141-0022 東京都品川区東五反田1-6-3いちご東五反田ビル3F |

| 電話番号 | 03-4446-2817 |

| FAX番号 | 03-6277-0058 |

| 営業時間 | 非公開 |

| 設立 | 2016年11月4日 |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業者との取引実績があるファクタリング会社です。

業種別の取引条件に精通しており、スピーディな対応とスムーズな流れ

財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案

顧客満足度95.3%、リピート率83.7%を誇る高評価

ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供

最短即日資金調達、遅くても3営業日で資金調達可能

診療報酬ファクタリングや介護報酬ファクタリングにも対応

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

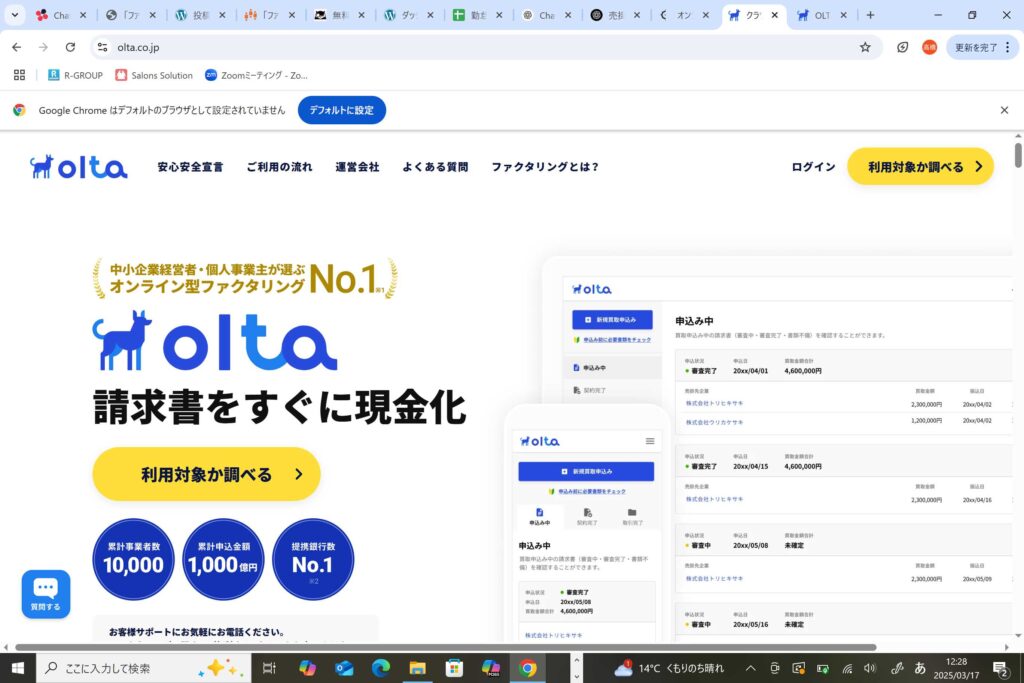

OLTA(オルタ)

OLTA(オルタ)は、中小企業経営者や個人事業主に選ばれるオンラインファクタリング会社No.1に輝いています。累計事業者数は10,000人を超え、累計申込金額は1,000億円に達し、提携銀行数もNo.1の実績を誇ります。OLTA(オルタ)のクラウドファクタリングは、法人・個人事業主どちらも利用可能で、買取金額に上限や下限は設けていません。必要書類が全て揃ってから審査が始まり、24時間(1営業日)以内にお見積もり結果が提供されます。契約後は即日または翌営業日に買取金額が振り込まれ、書類提出はオンラインで簡単にアップロード可能です。対面審査が不要なので、全国どこからでも申し込みができます。手数料は2〜9%で、諸経費を含んだ費用で提供されます。AI審査と完全オンライン完結により、圧倒的に安い手数料を実現しています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2〜9% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 下限上限なし |

| 債権譲渡登記 | なし |

| 必要書類 |

本人確認書類 請求書 すべての事業用銀行口座の普通預金・当座預金の直近4カ月分の入出金明細(通帳) 財務書類 |

- ・下限上限もなくオンライン完結で最短即日現金化

- ・手数料2~9%でその他経費はかからず利用可能

- ・銀行提携数No.1、経営者が選ぶファクタリング会社No.1と実績や安心感

| 運営会社 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 所在地 | 〒107-6004 東京都港区赤坂1-12-32アーク森ビル 4F |

| 電話番号 |

03-5843-0488 03-6387-3024 |

| FAX番号 | 非公開 |

| 営業時間 | 10:00~18:00(土日祝日除く) |

| 設立 | 2017年4月14日 |

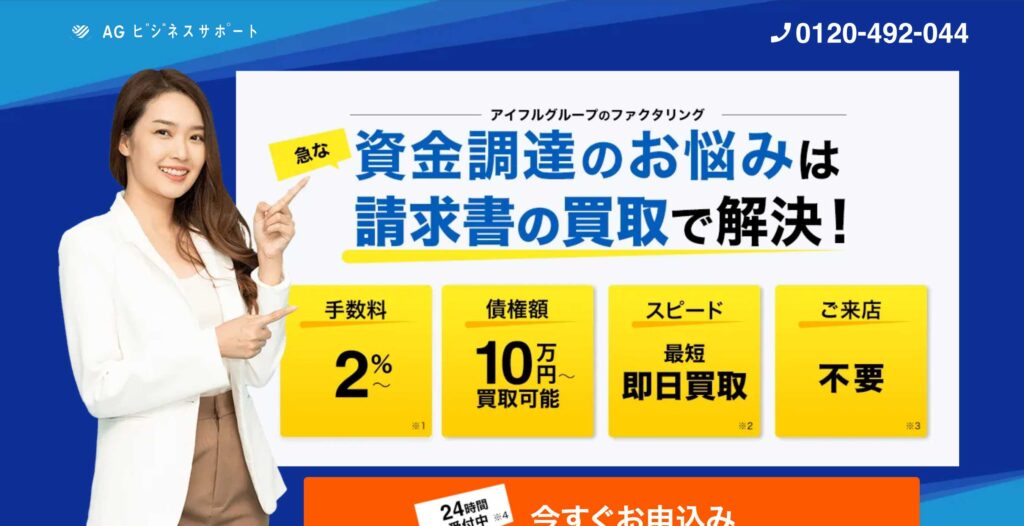

AGビジネスサポート

AGビジネスサポートは、上場企業アイフルのグループ会社が運営するファクタリングサービス。手数料2~12%、最短即日資金調達が可能で、10万円から利用OK。WEB完結・来店不要で手軽に申し込めます。独自審査により、赤字決算・債務超過・税金未納などでも対応可能。ノンリコース契約対応で取引先の倒産リスクもカバーされ、個人事業主にも安心のサービスです。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~12% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 10万円~ |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

顔写真付きの本人確認書類(免許証、マイナンバーカード等) 買取希望の請求書(請求金額・入金日が確定しているものに限る) 入金が確認できる通帳 入金済みの請求書 |

- ・上場企業であるアイフルのグループ企業が提供する安心感

- ・最短即日資金調達が可能、早いスピード感

- ・WEBで簡単&来店不要

| 運営会社 | AGビジネスサポート株式会社 |

|---|---|

| 代表者名 | 深田 裕司 |

| 所在地 | 〒105-0014 東京都港区芝2丁目31-19 |

| 電話番号 | 0120-424-704 |

| FAX番号 | 0120-424-704 |

| 営業時間 | 9:30〜18:00(土日祝は定休日) |

| 設立 | 2001年1月18日 |

ファクタリングロボ

継続利用専用のファクタリングサービスで、毎月の請求業務をまるごと代行。資金繰りの改善と請求業務の「ゼロ化」を同時に実現します。初回の登録申請を行えば、2回目以降は追加の手続きなしでスムーズに継続利用が可能です。ファクタリング対象でない請求も一括で管理でき、与信審査・請求書発行・集金・入金消込・督促業務まで一貫して代行します。さらに、複数の少額請求をまとめてファクタリングでき、数千件の請求書処理にも対応。請求業務の負担を大幅に軽減できるため、仕分け作業も効率化され、経理部門の生産性向上にもつながります。手数料は業界最安水準の1.0%からとコスト面でも優れており、請求業務のアウトソーシングと仕分け負担の削減を同時に実現します。運営は東証グロース上場企業・株式会社ROBOT PAYMENTが行っており、信頼性の高いサービスとして安心してご利用いただけます。

| 入金速度 | 最短5営業日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.0%~ |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

登記簿謄本 決算書 請求書 |

- ・継続利用専用のファクタリング

- ・請求業務をすべて代行

- ・複数の少額請求をまとめてファクタリング

| 運営会社 | 株式会社ROBOT PAYMENT |

|---|---|

| 代表者名 | 清久 健也 |

| 所在地 | 〒150-0001 東京都渋谷区神宮前6-19-20 第15荒井ビル4F |

| 電話番号 | 03-5469-5784 |

| FAX番号 | 03-5469-5781 |

| 営業時間 | 非公開 |

| 設立 | 2000年10月(平成12年10月) |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業者との取引実績があるファクタリング会社です。

業種別の取引条件に精通しており、スピーディな対応とスムーズな流れ

財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案

顧客満足度95.3%、リピート率83.7%を誇る高評価

ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供

最短即日資金調達、遅くても3営業日で資金調達可能

診療報酬ファクタリングや介護報酬ファクタリングにも対応

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

FinFinファクタリング

「FinFinファクタリング」は、会計バンク株式会社とgmoクリエイターズネットワーク株式会社が提供する、完全オンライン型のファクタリングサービスです。専用アプリ「スマホインボイスFinFin」を使えば、スマートフォンから簡単に請求書を発行・売却でき、フリーランスや個人事業主の方にとって非常に利便性の高いサービスとなっています。請求書や領収書の作成もアプリ内で完結し、帳簿の仕分け作業もスムーズに進められるため、日々の経理業務の効率化に貢献します。取引先に通知することなく利用可能で、最低1万円から申し込みができる手軽さも魅力。手数料は3%〜10%とリーズナブルな設定で、コストを抑えた資金調達が可能です。アプリをダウンロードし、請求書を発行するという初期ステップをクリアすれば、あとは簡単に利用できるため、多くのフリーランスや個人事業主から支持を集めています。

| 入金速度 | 非公開 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3~10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 |

- ・アプリを使用して、スマートホンで請求書を簡単に発行・売却できる

- ・1万円~買取り可能なため個人事業主やフリーランスに人気

- ・手数料3%~10%と上限が設けられているため安心

| 運営会社 | 会計バンク株式会社 |

|---|---|

| 代表者名 | 反町 秀樹 |

| 所在地 |

【東京本社】 東京都千代田区大手町1-6-1大手町ビルFINOLAB 【新潟オフィス】 新潟県新潟市中央区明石1-7-17 ソリマチ第7ビル |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 非公開 |

| 設立 | 2021.09 |

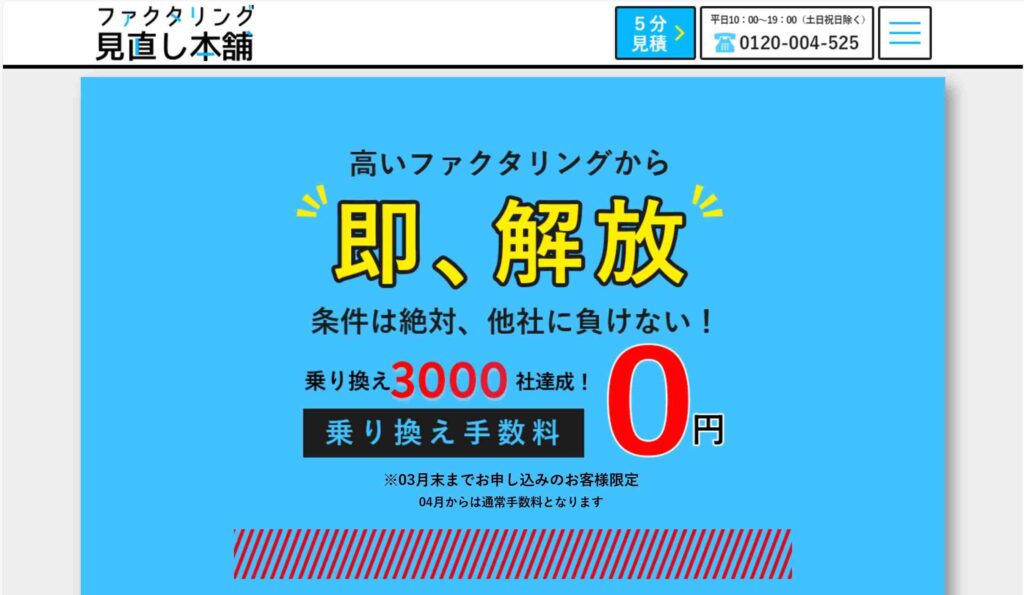

ファクタリング見直し本舗

besusは業界最低水準の手数料1%〜でファクタリングサービスを提供し、迅速かつ安全な資金調達を実現しています。最短即日率88%の実績があり、スピード感に特徴があります。特に零細企業に多数の実績があり、乗り換えキャンペーンで3000社以上が利用。顧客満足度96%、リピート率90%と高い評価を受けています。簡単見積もりやLINEでの相談も可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 非公開 |

- ・最短即日率88%とスピード入金の実績あり

- ・顧客満足度96%、リピート率90%

- ・20万円~少額から利用可能で個人事業主もOK

| 運営会社 | besus(ビーサス)株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒160-0004 東京都新宿区四谷2-11大村ビル4階 |

| 電話番号 |

0120-004-525 03-5362-3108 |

| FAX番号 | 03-5362-3109 |

| 営業時間 | 9:30~19:00(土日祝日除く) |

| 設立 | 2021年5月25日 |

バイオン

バイオンのAIファクタリングは、売掛金を最短60分で即日オンライン買取するサービスです。オンラインで簡単に申込・契約が完結し、手続きがスピーディーで簡単。代表者の本人確認資料をアップロードしていただき必要情報を入力するだけで簡単に登録できます。無料で登録・見積もりが可能で、個人事業主から中小企業まで幅広く利用できます。二社間ファクタリングなので、売掛先への通知は不要で、手数料は一律10%と安心。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 一律10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 5万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

本人確認書類(身分証) 請求書(売掛金) 全銀行口座の入出金明細(3ヶ月分) 直近の決算書(確定申告書別表(ー)の控え、貸借対照表、損益計算書、勘定科目明細) 発注書・注文書・契約書など売掛先と取引が確認できる書類 |

- ・最短60分で即日オンライン完結

- ・本人確認資料をアップロードし簡単無料登録

- ・5万円~可能で債権譲渡登記も不要

| 運営会社 | 株式会社バイオン |

|---|---|

| 代表者名 | 田上 栄一 |

| 所在地 | 〒101-0054 東京都千代田区神田錦町2丁目5番2号 |

| 電話番号 |

03-5577-7005 050-5526-2529 |

| FAX番号 | 非公開 |

| 営業時間 | 9:00~18:00(土日・祝除く) |

| 設立 | 2020年9月3日 |

PAYTODAY

PayToday(ペイトゥデイ)は、オンラインで完結する2社間ファクタリングです。面談は不要で、AIを用いた独自の審査により、最短30分と素早い現金化を実現しています。初期費用も月額費用も完全無料で、必要なのはファクタリング手数料1〜9.5%のみで安心できます。法人・個人事業主・フリーランス、 様々な業種、開業すぐの方もOKです。債権譲渡登記も不要で誰にも知られずに資金調達可能です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 10万円~上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 |

直近の決算書一式(*必須ではない) 全ての法人名義口座の直近6か月分以上の入出金明細(*必須ではない) 買取を希望する請求書 代表者の本人確認書類 |

- ・オンラインで完結する2社間ファクタリングかつ債権譲渡登記も不要

- ・業種問わず10万円~と少額から利用OK

- ・独自の審査で最短30分スピード入金

| 運営会社 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 10:00-17:00(土日祝日除く) |

| 設立 | 平成28年4月 |

ネクストワン

ネクストワンは審査通過率96%と甘い、売掛金の即日ファクタリングが可能なサービスです。財務状況の把握不要で、迅速に資金化できます。元行員や金融業界の専門スタッフが対応してくれるため、初めての方には安心感があります。他社から乗り換えることで手数料が約10%軽減される乗り換えメリットがあります。乗り換え満足度は98%で、月間50件以上の乗り換え実績があります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 96% |

| 手数料 | 5%~10% |

| 契約方法 |

対面 郵送 オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

印鑑証明(買取先の件数により変わります) 会社謄本(履歴事項全部証明書2通) 納税証明書 社判・実印 |

- ・他社からの乗り換えキャンペーンで手数料10%軽減

- ・オンラインで全国対応かつ審査通過率96%と甘い

- ・手数料5%~10%以下

| 運営会社 | 株式会社ネクストワン |

|---|---|

| 代表者名 | 福田 文生 |

| 所在地 | 〒101-0047 東京都千代田区内神田3-24-4 9STAGEkanda 6F |

| 電話番号 |

03-3254-7557 0120-02-7557 |

| FAX番号 | 03-3254-7573 |

| 営業時間 | 9:00~19:00(土日曜・祝日休み) |

| 設立 | 非公開 |

ファクタリングでのつなぎ資金調達についてのまとめ

この記事では、つなぎ資金調達の方法としてファクタリングをおすすめしました。

つなぎ資金の調達方法としてファクタリングをおすすめする理由としては、負債にならない、信用情報機関に情報が残らない、担保・保証人が不要、申し込み手続きが簡単、審査に通過しやすいといったものがありました。

売掛債権をすぐに現金化したい企業は、2社間ファクタリングを利用することができます。2社間方式の方が3社間方式より時間と手間がかからないからです。

つなぎ資金の需要があるという中小企業のオーナーや個人事業主の方は、この機会にファクタリングの導入をぜひご検討ください。

再度、つなぎ資金を得る方法としてファクタリングをおすすめする理由をまとめました。

● 負債にならない

● 信用情報機関に情報が記載されることがない

● 担保・保証人が不要

● 申し込み手続きが簡単

● 審査に通過しやすい

● すぐに現金化できる

● 創業したばかりでも利用できる

● 売掛先が支払い不能になっても責任を問われない

本記事では、ファクタリングの仕組みや申し込みの流れをわかりやすく解説しています。売掛金を早期に現金化することで、資金繰りを改善し、経営の安定化に役立てる方法が見つかるはずです。また、オンラインで利用できるファクタリング業者を厳選して21社ご紹介。

現金化までが早い会社、手数料が安い会社、審査に通りやすい会社など、特徴ごとに目的別に仕分けして紹介しています。

資金繰りに行き詰まり、「もう払えない」と感じたとき、焦って闇金など危険な手段に頼ってしまう経営者もいます。しかし、違法な取引は高金利やトラブルを招き、最悪の場合は自己破産、踏み倒しに至ることも。そうしたリスクを避けるために有効なのがファクタリングです。取引先の入金遅れや未払いに備えながら、売掛金を早期に現金化でき、健全な資金繰りを維持できます。

本記事を参考にして頂けたら幸いです。

・ファクタリング実務経験者:審査通過率を上げるためのノウハウ提供

・元ノンバンク担当者:他社融資と比較した最適な資金繰りアドバイス

現場の生の声と、国家資格保持者による正確な知識を掛け合わせ、どこよりも信頼できるファクタリング情報をお約束します。