ファクタリングで運転資金を調達して資金繰りを改善しよう!詳しく解説

目次

- 1 ファクタリングと運転資金

- 2 運転資金の調達方法

- 3 ファクタリングは運転資金の調達に最適

- 4 ファクタリングと運転資金についてのまとめ

「今月は少し支払いが多くて資金が足りなくなりそうだ」

「入金まであと2か月も待たないといけない。何とかならないかな」

事業を運営していくためには資金が必要です。しかし、とくに創業期などにおいて資金は何かと不足しがちでもあります。

その理由は、商品を販売したりサービスを提供したりして発生した売上の代金(売掛金)は基本的に「掛取引」によって振り込まれるのが後からになるからです。

企業間の取引においては、基本的にすぐに現金のやりとりをすることはありません。また取引が多い場合、そのたびに現金の受け渡しをするより決まった一定の期間で区切り、まとめて支払いや受け取りをする方が効率も良いのは明らかです。

そのため通常ビジネス上の取引ではひと月など期間を決めて締め、その期間の金額を計算して支払いや受け取りをする「掛取引」が行われています。掛取引は、お互いの企業の信用があることで成立する取引であることから「信用取引」ともいわれます。

しかし、この「掛取引」および「売掛金」が企業の資金繰りを難しくする原因でもあります。

事業を運営していくために必要になるさまざまな資金を「運転資金」といいます。企業は商品を仕入れて販売したり、部品や原材料を購入し製品を作ったりして利益を得ますが、掛取引では基本的に支払いが入金よりも先になるため、入金までの間に運転資金が不足することになります。

運転資金不足を解消するには資金を調達することが必要です。資金調達の方法には、融資のほかにファクタリングがあります。この記事では、運転資金とは何か、運転資金が不足しやすい理由、運転資金不足の解消にファクタリングがおすすめの理由を解説します。

ファクタリングと運転資金

事業を継続していくために最も重要なのは、常に適切な資金繰りの管理をして必要な運転資金を枯らさないことです。運転資金の不足を解消するために有効な手段としてファクタリングがあります。

しかしファクタリングになじみがない方にとってはなぜ資金調達に有効なのか、融資と何が違うのがわからないという方もいるでしょう。そこで、ファクタリングと運転資金についての基礎知識を解説します。

ファクタリングのしくみと特徴

ファクタリングは、事業取引において発生する「売掛金」を、ファクタリング会社に売却して支払い期日よりも前に代金を受け取る資金調達の手段です。売掛金は「売掛債権」、つまり後で代金を受け取れる権利であり、実際に現金として手元に入るまでには一定の時間がかかります。

ビジネスにおいて多いパターンは月末に締めて翌月に支払われるというものです。この場合、たとえば9月に売り上げた代金は実際に入金されるのは10月になってからということになります。しかし入金を待っている間にも、従業員への給料をはじめ仕入れた商品の代金の支払いや材料費などの費用が必要です。

そこでファクタリングを利用すれば、売掛金の入金予定日よりも早く現金化され、必要な運転資金の調達が可能となります。ファクタリングの特徴は、運転資金を調達するための手段であること、ファクタリングは借入れにはならない、また違法ではないという点です。

ファクタリングは、取引によって発生した売掛債権を売却することで運転資金を調達する手段です。つまり売掛債権が発生しない限りファクタリングの利用はできないということになります。事業を始めるための資金としてファクタリングは使えません。

また、ファクタリングはお金を借り入れる融資とは異なります。ファクタリングはファクタリング会社が売掛債権を買い取って代金を支払う取引であり、金銭の貸し借りとは別です。

ファクタリングそのものは違法ではありません。しかし、中にはファクタリングに見せかけて違法な契約を迫る悪質な業者が存在するため注意が必要です。

ファクタリングは貸金業ではないため、ファクタリング会社は貸金業登録をする必要はなく違法にはなりません。しかし法外に高い手数料を取ったり、ウィズリコース(償還請求権あり)の契約をさせたりする業者があります。

リコース(償還請求権)は何らかの理由により債権を回収できなくなった場合、債権を譲渡した側へ賠償を求めることが可能な制度です。

通常、ファクタリングはノンリコース契約で行われます。ウィズリコース契約は基本的に貸金業の登録がされている銀行やノンバンクで用いられます。このため、貸金業者の登録がない業者がウィズリコース契約のファクタリングを求めてくるのは違法であることがほとんどです。

運転資金とは

運転資金は、家賃や光熱費、従業員の給料などの人件費、仕入のための費用など企業を運営していくために必要な資金を指します。基本的に毎月発生するもので、運転資金は人間でいえば血液のように事業にとって必要不可欠なものです。

運転資金は「変動費」と「固定費」に分けられます。

変動費は月々の売上や実績により発生し変動するもので、変動費に含まれるものには材料費や仕入費、消耗品費などが含まれます。一方、固定費は売上や実績に関係なく毎月必ず発生する費用のことで、代表的な固定費は事務所の家賃や人件費、保険料などです。

売上は十分足りていても運転資金が不足すると、帳簿の上では黒字でも倒産してしまうことがあります(黒字倒産)。

また、よく似ている言葉に「設備資金」があります。設備資金は、事業をしていくために必要な設備を購入するための資金で、機械や営業車、パソコンの購入費用や事務所などの内装・外装工事費など設備にかかるお金のことです。運転資金との違いは毎月、もしくは長い期間続けて必要ではないという点です。

運転資金が不足すれば、資金繰りを円滑に回せません。手元に現金を増やすには融資など借入れによる方法もありますが、本来は売上を上げて利益を得て、現金を確保するのが理想でしょう。そのためには売上を増やさなくてはなりませんが、売上を増やすには仕入れの量を増やさなければならず、そのための資金が必要となります。

運転資金に含まれるもの

事業において使われる運転資金にはどのようなものがあるのか解説します。

・人件費

人件費は、従業員に支払われる費用すべて、給料や賞与など労働に対して支払われる費用を指します。健康保険料や厚生年金料などの社会保険料、通勤のための定期代やガソリン代などの交通費、社宅の費用、業務に直接は関係のない社員旅行や健康診断などの福利厚生費も人件費です。人件費の範囲は広く、運転資金のうち大きな割合を占めることが多いため正確に把握しておく必要があります。

・事業所などの家賃

オフィスや店舗などは賃貸で借りていることが多いでしょう。家賃や管理費、共益費など建物の管理のために必要な費用に加え、水道光熱費、駐車場代などが関連する費用として運転資金に含まれます。また、借りている建物が古くなると修繕費もかかってくるでしょう。

・仕入れ

商品を生産するためには材料が必要です。そのための原材料費や、商品や部品を仕入れる運賃が仕入れ代金になります。他社の工場に製品の加工を依頼している場合は加工費が必要となり、外注する場合は外注費も必要です。

・消耗品費、事務用品費

事業を継続するためにはさまざまな消耗品を使います。そのための消耗品費や文房具やコピー用紙などの事務用品費も必要です。

・営業にかかる諸経費

そのほか事業継続に必要な費用には商品を運ぶための運送費や広告宣伝費、会議室やマイクを借りる会議費、取引相手を接待するための費用である接待交際費、出張先や接待場所への移動するための交通費などがあります。

・返済金など

融資や借入れなどにより資金調達を行った場合、期日までに利息分とともに返済する必要があります。元金と利息は運転資金から返済する場合もあるため、金額を把握しておかなければなりません。

運転資金が不足する理由

掛け取引で仕入れをすると買掛金が生じ、仕入れたものを売れば売掛金が生じます。運転資金として仕入れ以外にもさまざまな費用が必要です。これらは通常、売掛金を回収するよりも先に払わなければなりません。運転資金が不足しやすい理由のひとつは、支出と入金のタイミングのずれが大きい点にあります。

売掛金回収までの時間が長い

売掛金を回収できるまで一時的に手元にある資金を支払いに使う必要があります。そのため、運転資金は不足しやすいものです。しかし運転資金が不足すれば、仕入れが必要な事業の場合仕入れができなくなるため、たちまち事業はストップしてしまいます。このように、資金繰りをして事業を継続していくためには運転資金の調達と管理が欠かせません。

売上が減少、または増加した

売上が減少することで経営悪化した結果、必要な利益が出なくなり運転資金が足りなくなるケースのほか、売上が増えたときにも運転資金が不足することがあります。

売上が増加すると、比例して仕入れの量も増えます。代金の回収は数か月先なのにもかかわらず、仕入費の金額が増えると帳簿上は黒字になっていても運転資金不足に陥りやすい状況といえるでしょう。特別に支出が多いわけではなく、通常の事業運営をしているのに運転資金が不足しがちという場合、何らかの方法で資金を調達しなければなりません。

突発的な支出があった

たとえば、従業員への特別ボーナスや業務における不祥事があった場合の賠償金など、突発的に大きな支出があって運転資金が足りなくなることも予想しておく必要があるでしょう。

資金繰りを把握していない

経営者は会社の資金の流れ、資金繰りを把握しておかなければなりません。資金繰りを把握していないと、運転資金が不足していても気づかない可能性があります。収支を把握するには「資金繰り表」を作成し、現金の流れを把握しましょう。

売掛債権が多い

売上は上がっていても、入金までの期間が長すぎる場合は資金繰りがうまく回らず、運転資金が不足することになります。いったんすべての売掛債権を見直し、回収サイトが長すぎることはないか、入金もれなどはないかを確認してみましょう。資金繰りを安定化させるには、支払いサイトは取引先が困らない程度に長くし、回収サイトはできる限り短くするのが理想的です。

売上だけでは返済できず、常に新たな運転資金の調達が必要な状態は健全な経営状態とはいえません。もしそのままにしておけばいつか破綻するでしょう。運転資金を確保するためには、資金繰り・会社の財務状況を常に気にかけておくことが必要です。

運転資金の種類

運転資金は必要なタイミングにより、4つの種類に分けられます。それぞれどのような資金を指すのか解説します。

経常運転資金

いわゆる運転資金のことです。「経常運転資金」は、会社を経営していくにあたり必要な資金のことです。現状のままで事業を続けていくための資金で、家賃や人件費など事業を運営すれば必ず発生する支出の支払いに充てられます。

運転資金の計算方法には「在高方式」と、「回転期間方式」があります。在高方式は、大まかな運転資金を求めるときに使われる計算方式で「売掛金+棚卸資産-買掛金」という式で算出されるものです。

この式によって「現金化がまだのものの金額」と「まだ支払っていない金額」の差が求められ入金されるまでの間に必要な金額がわかります。ここでいう棚卸資産とは在庫のことで、在庫をできる限りためないようにすることが資金(現金)の流れを滞らせないためには重要です。

回転期間方式はより正確に、一定期間内に運転資金がいくら必要なのかを求めるために使われる計算方式です。「ひと月(1日)あたりの平均的な売上×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)」という式で計算されます。

売上債権回転期間は販売から代金を回収するまで、棚卸資産回転期間は在庫が売り切れるまで、買入債務回転期間は仕入から代金を支払うまでの期間です。

季節運転資金

クリスマスや正月といった季節に需要が増える運転資金です。季節によって需要が高くなる商品を扱っている会社は、12月前後の時期は仕入れが増加するため運転資金の増加が見込まれます。毎年、あらかじめ需要が増える時期が予想できる場合は、季節運転資金の準備をしておきましょう。

増加運転資金

商品などの売上が急に増えると、それに伴って人手が必要になります。そのため人員を新たに増やしたり、仕入れを増やしたりなど売上髙が増えるにつれて必要な経費、資金が増えます。増加運転資金は売上が増えた場合に必要となるものです。

減少運転資金

減少運転資金は売上が減少している際に必要となる資金のことです。売上の金額に関係なく発生する家賃や人件費といった固定費を支払うときには、減少運転資金でカバーすることになります。

その他の運転資金

運転資金には上記以外にも、税金を支払うための資金や株式の配当用の資金、役員報酬、ボーナスなども含まれます。とくに消費税や所得税などの税金は資金が不足すると滞納することになってしまい、会社の信用に悪影響が出ます。忘れないように準備しておきましょう。

運転資金はどれくらい必要なのか

運転資金の目安は、扱う商品や業種や経営の状態などによって変わり、一概には言えませんが手元に残す運転資金は、粗利益の3か月~6か月分ほどとされています。必要になればすぐに資金を集められるという企業であれば、粗利益の1か月〜2か月分の資金でもOKな場合もあります。

会社を経営していれば、ある時急に売上が減少するなどピンチに陥ることもあるでしょう。そのため、数か月分の運転資金を手元に置いておく必要があります。

運転資金不足を解消するには

ここまで解説してきたように売上はあっても、資金の流れを把握していなかったり支払い・回収サイトの管理を怠ったりすると運転資金は不足します。ここでは運転資金不足を回避するためにできること、重要なことについて解説します。

資金繰り表を作成する

会社の資金の流れをつかむためには資金繰り表の作成が大切です。もし資金繰り表を作成していない場合は、今すぐに作成することをおすすめします。資金繰り表によって運転資金不足を避けるための対策が取りやすくなるでしょう。

資金繰り表による運転資金管理は、

1.月初めに手元にある資金を把握し、記入

2.月中の収支を記入していき、資金の増減を確認

3.月末に残った手元の資金を計算し、翌月初めの手元資金へ繰り越す

この手順を繰り返し、資金の流れを把握して行います。

収入より支出のほうが先になる場合は、収入があるまでの期間、月の途中で手元の資金がマイナスになる可能性があります。マイナスは運転資金が不足していることを意味し、資金が枯渇していることを表しています。資金繰り表を作成することで、運転資金不足に早く気づけるでしょう。

売掛金を減らす

ただし、資金繰り表を作成しただけでは運転資金不足の解消はできません。資金繰り表を作成することで早期の段階で運転資金不足を把握することはできても、運転資金不足の解消や、回避ができるということではありません。運転資金が不足しないようにするためには、根本的に資金繰りを改善することが必要です。

運転資金不足を解消する方法としては、

・売掛金を減らす

・棚卸資産(在庫)を減らす

・買掛金を増やす

という3つの手段が考えられます。

・売掛金を減らす

もっとも簡単なのが「売掛金を減らす」方法です。しかし、売掛金を減らすのは難しいでしょう。売掛金を減らすためには、請求してから入金されるまでの期間、つまり回収サイトを短くする必要があります。そのために売掛先と交渉しなければなりません。

自社側からみると回収サイトの短縮は運転資金を減らせますが、売掛先では支払サイトの短縮になるため、運転資金が増加します。資金に余裕がある売掛先でない限り、双方の立場を考えると交渉は難しいものとなるでしょう。

・棚卸資産(在庫)を減らす

在庫管理を厳密にすることで、在庫を減らせます。これまでのデータを分析し、適切な在庫を算出して、在庫が過剰にならないようにすることが大切です。

とにかく余分な在庫は持たないことを意識し、仕入れは最小限にするようにします。また、在庫が不足しないように少しの量でも仕入れが可能になるように、相手と交渉しておくことも忘れてはなりません。

在庫管理ができていれば余分な在庫を持たなくなり、運転資金を減らせます。

また在庫を減らすことによって次のような効果もあります。

・保管している間に在庫が劣化して価値が下がるのを回避できる

・在庫管理のために必要となる人員を削減できる

・賃貸で倉庫を借りている場合、それまでよりも狭い面積でも十分となるため賃料を安くできる(過剰な在庫も発生しにくくなる)

在庫管理を確実にすることで棚卸資産(在庫)が過剰に増えるのを抑制でき、無駄な費用のカットにもなるため資金繰りの改善につながるでしょう。

・買掛金を増やす

買掛金を増やせばその分売掛金は減ります。買掛金を増やすといっても仕入れを増やすのではなく、支払サイトを長くすることで手元の買掛金を増やすのです。支払サイトの長期化は、手元に未払いの買掛金が増えることになり、運転資金不足を軽くする効果があります。

しかしこれも簡単ではありません。自社は支払サイトが長くなることで運転資金不足の改善につながりますが、買掛先には回収サイトが長期化することとなり資金繰りが難しくなります。支払いサイトを長くするために買掛先と何度も交渉することが必要になってくるでしょう。

「現金」を中心に考える

企業というものは最終的には利益を出すことを目的としているため、売上を追求するのは当然です。しかしながら、売上だけを追う「売上至上主義」になると増加運転資金の負担が増え、運転資金の不足が懸念されます。売上が大きくなるとともに、売掛金と棚卸資産(在庫)が増大しそれに伴い運転資金も増えるため、常に運転資金が不足している状態になります。

こうなってしまうのを防ぐにはためには売上だけを追求するのではなく、収入と支出のバランスを管理し、手元資金(現金)を中心にして資金繰りを考えるようにしましょう。手元資金に余裕があれば売上が増えた場合の増加運転資金もカバーできます。

手元資金(現金)を中心に考えるようになると資金繰り全体に気を配るようになるため、回収サイトの長期化を防ぎ過剰な在庫の発生を抑え、支払いサイトが短期化しないよう改善していけるようになります。

販売管理費の見直し

事業の継続にはさまざまな販売管理費が必要です。販売管理費用がかかりすぎている場合、営業利益を圧迫し、減らすことになり資金繰りの悪化を招きます。

経費として計上する費用をすべて洗い出し、整理するところからはじめましょう。事業の継続に影響が少ないものをピックアップして減らせるものから着手します。たとえばずいぶん前に契約したまま使われていない施設など、経費の無駄が見つかるかもしれません。

売上原価の見直し

売上原価がかかりすぎていると売上高が増えないことになり、資金繰りの余裕がなくなります。製造業の場合原価が高すぎないか分析してみましょう。また小売業の場合は、仕入れ単価や数量を見直しましょう。ただし原価を削減しすぎると仕入れ先との関係が悪くなる可能性があるため注意が必要です。まず、長期目線で考えて今後どうしていきたいのかを明らかにし、原価を見直しましょう。

運転資金の調達方法

これまで解説してきたように、どんな業種の事業においても運転資金は必要です。ここでは、運転資金を調達する方法を取り上げ、それぞれの特徴を解説します。

ファクタリング

運転資金の調達のために銀行など金融機関に融資を申し込んだものの断られてしまったという方や、資金調達を急ぐ方にはファクタリングがおすすめです。

ファクタリングは企業が持っている売掛債権(売掛金)をファクタリング会社へ売却し、もともとの入金タイミングよりも早く売掛金を現金化するサービスです。

銀行など金融機関の融資やビジネスローンは現金の増加とともに負債も増加することになります。しかしファクタリングは所有する売掛金をファクタリング会社へ売却する方法であり借入れではないため、負債が増加することはありません。

負債が増えないことにより、ファクタリングを利用しても信用情報に傷がついたり、その後融資を受けたいと考えるときに悪影響が出たりすることはありません。運転資金不足時にファクタリングを利用することにより、借入れのように返済の負担に苦しむこともなくなります。

たとえば100万円の現金が運転資金として必要な場合、持っている売掛金が100万円の額面であればファクタリングを利用すると支払期日よりも早い入金が可能となり、手元に現金が入ります(手に入るのは満額ではなく、手数料やその他費用があらかじめ引かれた金額です)。

また、運転資金不足を解消する方法でも紹介したように、ファクタリングにより売掛金を減らせば、必要運転資金が減ることとなり、運転資金不足を解消できるでしょう。

日本政策金融公庫

日本政策金融公庫は100%政府出資の金融機関で、会社の規模や業種を問わない幅広い対応力とさまざまな融資制度が用意されているのがメリットです。これから起業する・経営が初めてという方にも融資が可能となっており、融資を受ける場合は決算書がとくに重視されます。

これから起業する場合「新創業融資制度」を利用すれば、まだ決算書がない、あるいは利益が小さい方でもきちんとした計画書があれば融資を受けられる確率は高くなるでしょう。

また資金の使い道は運転資金だけではなく、設備資金にも対応しています。申し込みを受ける際には、なぜ資金が必要なのか、何に使うのかなどを説明して返済能力があることを示さなければなりません。

また公庫の融資ということで金利は低めに設定されています。また借入れを滞納なく完済すれば信用力が高まり、その後の銀行融資にも通りやすくなります。

制度融資

制度融資は、都道府県などの各自治体・金融機関、信用保証協会が協力して融資を行う制度です。中小企業や小規模な事業者が融資を受けやすくなるようにサポートすることを目的としています。自治体・金融機関・信用保証協会、それぞれに役割があります。

地方自治体の役割は、利用する企業の信用保証料を補助し、金利による利用企業の負担を軽減することです。自治体により対象者の範囲や信用保証料補助の有無、利子補給率の違いなど利用条件は異なります。運転資金のほか、事業転換や事業の多角化のための資金などの制度がある自治体もあるため事前にチェックし、必要ならば問い合わせておきましょう。

金融機関は利用者に対し融資ができるか、返済能力があるかを判断した上で実際にお金を貸す役割があります。制度融資は金融機関が審査して許可しない限り利用できません。

金融機関では、予定どおりに返済が行われるかどうかを信用力・成長性などを見て総合的に判断し、融資を決定しています。

制度融資を利用できる金融機関は自治体によって決まっており、ゆうちょ銀行、日本政策金融公庫、農協では制度融資は使えません。利用できる金融機関は変更されることがあるため、各自治体の窓口やホームページなどで問い合わせてみましょう。

信用保証協会は、債務の保証をします。融資を利用した企業が返済不能となった場合に信用保証協会は返済義務があります。制度融資を利用するには、金融機関と信用保証協会両方の審査が必要です。

制度融資には、

・低金利で資金調達できる

・長期間の借入れができる

・比較的借りやすい

・さまざまなサポートを受けられる

といったメリットがあります。

・低金利で資金調達できる

運転資金はできる限り低コストで調達したいと考えるのが自然です。とくに長期間にわたって借入れをする場合には、金利によってかなりコストが変わってきます。

制度融資では、一般的な金融機関が行う融資と比較してかなり低金利となっています。金融機関の融資では、企業の信用力や実績によって金利が決まります。この方法ではまだ創業したてで実績がない、金融機関との関係がほとんどない企業にとって有利ではありません。その点制度融資は、創業したばかりでも低金利での資金調達が可能となるでしょう。

・長期間の借入れができる

制度融資の条件や内容は自治体によって変わりますが、長いものでは15年借入れが可能なものもあるなど長期間借入れができる制度が用意されています。利用者がもつ「事業が軌道に乗るまで資金を借り入れしたい」あるいは「ゆとりのある返済をしたい」といった希望にこたえられるようになっています。

・比較的借りやすい

一般的に創業して間もないなど実績が少ない企業には、銀行などの金融機関から融資を受けるのは難易度が高いとされます。とくに大手の銀行はこれまでの関係や企業の実績を重視するため、創業したばかりの企業が融資を申し込んだとしても審査に通らないことは珍しくありません。

制度融資は保証を信用保証協会がすることにより審査を通過しやすくなっており、中には担保や保証人が不要な制度もあります。

・さまざまなサポートが受けられる

制度融資では融資以外に各セミナーや専門家による相談やアドバイスが受けられるなどのサポートが用意されていることもあります。これらは悩みを抱えがちな経営者の強い味方となるでしょう。

メリットが多い制度融資にもデメリットはあります。制度融資のデメリットは3つの機関が連携して行うものであることから手続きに時間がかかること、融資に上限があること、手続きが複雑であることです。

・手続きに時間がかかる

制度融資は、金融機関による融資と比較して申し込みをしてから資金を手にするまでに時間を要します。制度融資は、利用者が申し込むと自治体が金融機関に融資を伝え、金融機関が信用保証協会に保証を申し込む流れで行われます。融資が実際に行われるまで過程が多く、一般的な融資よりも時間が必要です。制度融資では申し込みから入金されるまでに3か月ほどかかるとされています。

一方、銀行などの金融機関による融資では申し込みから審査に進み、通れば借入金が振り込まれる流れです。この場合、早くて2週間ほど、長くても1か月ほどで資金調達が可能となります。

制度融資を利用して運転資金の調達を考える場合は資金繰り表を見て、入金が3か月後でも資金がショートすることはないのか、間に合うのかを確認してから申し込みましょう。

・融資金額の上限がある

また制度融資では、融資の制度ごとに融資金額の上限があります。自分が希望する金額よりも下回る金額しか調達できないこともあるかもしれません。

小規模な事業者でも融資を利用できるように作られた制度であることから、事業内容や大きさによって制度融資の金額では見合わない可能性があると理解しておきましょう。

・手続きが複雑

制度融資は自治体によって対象者や担当する部署などに違いがあります。自治体により、自分が利用したい融資制度がなかったり、別の自治体の制度を利用したりしたことがあるという場合にはやり方が違うなどして複雑に感じることもあるでしょう。

自治体のホームページでは、制度融資についての情報がまとめられています。チェックしても不明な点や疑問がある場合は直接問い合わせてみるのがよいでしょう。

金融機関によるプロパー融資

・銀行による融資

銀行による融資は、受けられる場合希望する金額(必要な運転資金)を確保でき、また比較的金利も低めであることが多く、調達のためのコストも安く抑えられる資金調達方法です。融資と聞くと多くの方がイメージするのは銀行によるものでしょう。実際に、資金調達方法として多くの企業が銀行の融資を利用しています。

銀行による融資は店舗も多く返済期間が長期になる融資にも対応しているため、企業にとっては利用しやすい環境が揃っています。

ある程度規模が大きい会社の場合は地方銀行や都市銀行での融資が向いています。信用金庫などと比べ、大きな額の融資が受けられる可能性が高くなるでしょう。

銀行では申し込みの際に提出した決算書などの資料をもとに審査を行い、金利および融資する金額を決めます。しかし融資を受けるための審査は厳しく、創業したばかりの企業ではなかなか通らないこともあるでしょう。また、融資の限度額も経営状況によって変わり、希望する金額を借りられないこともあります。

銀行による融資は通常1か月ほど入金までの時間が必要です。資金繰り表を確認し、数か月先に運転資金の不足が予測できるといった場合は銀行による融資がおすすめです。しかし、すぐに運転資金が必要な場合はそのほかの方法を検討する必要があります。

銀行による融資は運転資金調達方法として主流となっていますが、絶対的ではありません。

売掛先の入金は予定どおりに行われるとは限らず、支払期日の直前に先に延ばしてほしいという希望を伝えてくることがあると、融資が受けられる前に運転資金が不足する可能性があります。

・信用金庫による融資

信用金庫は銀行とは異なり、地域に住む利用者がその地域の繁栄や振興を願って相互的に助け合うことを目的とした金融機関です。

そのため、信用金庫の取引先は中小企業や個人が中心です。小規模な事業者や創業して間もない企業であっても審査は通りやすくなっており、銀行よりも受けやすいといえるでしょう。その分金利は銀行より高めの設定になっています。また融資の上限金額も銀行より低いため、希望する金額が借りられないこともある点に注意が必要です。

ビジネスローン

ビジネスローンは事業を営んでいる方のための融資サービスです。 運転資金はもちろん、設備資金や増加運転資金、新規設備資金など幅広い用途に利用できる資金調達方法です。

ビジネスローンは総量規制(年収の1/3以上は借り入れできないとする規則)の対象外となっており、年収を低く抑える個人事業主でも利用しやすいといえます。また、金利が銀行融資よりも高く負担になりやすいため、返済が滞らないよう利用前に計画をしっかりと立てることが大切です。

ビジネスローンは銀行の融資に比べ、審査は通りやすくなっています。ビジネスローンは保証会社と契約しているため、返済が滞った場合のリスクをカバーできるようになっているからです。ただし、誰でも必ず利用できる、審査が通るものではありません。

たとえば信用力に問題がある、書類の記載内容に不備がある、借入れ金額が多い、税金の滞納がある、赤字決算であるといった場合審査に通らない可能性があります。このような場合でもビジネスローンによっては審査が通る会社もあるため、運転資金調達をしたいと考えている場合は複数の会社に申し込んでみることをおすすめします。

ビジネスローンには「銀行系のビジネスローン」と「ノンバンク系のビジネスローン」の2種類があります。

・銀行系ビジネスローン

都市銀行はもちろん、地方銀行などさまざまな銀行がビジネスローンを取り扱っています。

銀行系のビジネスローンは、プロパー融資と比較すると審査は厳しくなく金利は高めである点が特徴です。プロパー融資よりもよりスムーズに活用できる点がビジネスローンの強みであるといえます。

・ノンバンク系ビジネスローン

ノンバンク系ビジネスローンは銀行系ビジネスローンと比較すると審査が甘い傾向にありますが、その分金利が高く設定されています。申し込みから入金までのスピードは銀行系よりもノンバンク系ビジネスローンのほうが早いでしょう。

ビジネスローンを選ぶ上で重視するポイントは、

・金利の低さ

・利用限度額

・利用条件

・融資までのスピード

の4つがあります。

・金利の低さ

銀行のプロパー融資よりも金利が高いビジネスローンを利用する場合、金利の低さは毎月の返済の負担を軽減するために最も重要であるといっても過言ではありません。いくつかのローンを比較し、金利の低い会社を選びましょう。

・利用限度額

希望する金額を借りられるかということも選ぶポイントとして重要です。一般的にビジネスローンの限度額は500万円~1,000万円ほどとなっていますが、ローン会社により変わります。利用限度額を高く設定しているローン会社であれば希望する借り入れができる可能性が高いといえるでしょう。

・利用条件で選ぶ

ビジネスローンの利用前には利用条件を確認しておきましょう。個人のカードローンよりもビジネスローンには細かい条件があることが多いためです。条件を確認しないまま申し込みをした場合、審査が通らないこともあります。また法人なのか個人事業主かにより審査基準が変わってくるため注意が必要です。

・融資までのスピードで選ぶ

とにかく早く資金がほしいという場合は融資までのスピードも大切です。手続きや審査などで時間がかかるローンの場合、待っている間の運転資金が不足してしまうことになります。

ビジネスローンでも早いものでは即日対応している会社があります。とくにノンバンク系ビジネスローンの場合、銀行系に比べ金利は高くても審査に通りやすいため、早さを重視したいという方はノンバンク系のビジネスローンを利用するとよいでしょう。

知人や家族から借りる

知人や家族に借りるという方法も運転資金を調達する方法としてありますが、返済できなくなったときのことを考えて話し合っておく必要があります。

運転資金の融資限度額は?

運転資金は設備資金のように使い道が決まったものではありません。設備資金と比較すると融資の金額は少なくなる傾向にあります。また運転資金の性格上、将来的にではなく近い時期に結果が出ることを期待されます。審査では収支計画とかけ離れていないかという点がチェックされるでしょう。

運転資金の融資限度金額は月の売上の3倍が目安です。場合によってこれよりも多額の資金を借り入れできることもありますが、3か月分を限度にしておくことをおすすめします。

金融機関は事業が軌道に乗るまでの期間を平均半年と見ています。通常、この間に収支のサイクルがうまく回って赤字は解消されると考えられており、運転資金は月の売上の3ヶ月分ぐらいとしているのです。

ファクタリングは運転資金の調達に最適

ここまでさまざまな運転資金の調達方法を見てきました。それぞれの方法にメリット・デメリットがありますが、トータルで見ると運転資金の調達方法には「ファクタリング」がおすすめであるといえます。

ここからはファクタリングと融資の違いや運転資金の調達方法として最適な理由を解説します。

ファクタリングと融資の違い

融資はお金を借り入れることによって資金を増やす、つまり負債が増える調達方法です。ファクタリングは売掛債権という「資産」を売却することで資金を調達するサービスのため、融資のように借入(負債)が増加するということはありません。

融資はどちらかといえば長期間にわたって資金繰りを改善したいという場合に向いた資金調達方法です。売掛債権を多数保有していて資金繰りが悪化しやすい、また運転資金のような短期的な資金を調達したいという場合にはファクタリングの利用が適しています。

ファクタリングは売掛債権の売買という取引の一種とみなされており、ファクタリングと融資にはさまざまな違いがあります。

資金対応金額

融資とファクタリングでは対応できる金額に違いがあります。融資では、ビジネスローンを利用すれば数万円からの少額融資にも対応しており、銀行の融資では設備資金として数十億円以上といった多額の借入れにも対応できます。

ファクタリングの場合は売掛債権の金額が上限です。買取上限金額はファクタリング会社により異なります。独立系ファクタリング会社は数千万円までとなっているところが多いですが、中には銀行と同じように数億円に対応している会社もあるため、事前に確認が必要です。

運転資金調達までの期間

ノンバンク系のビジネスローンの中には即日融資に対応している会社もありますが、基本的に銀行をはじめとする金融機関の融資の場合は1か月~数か月かかることがほとんどです。一方、ファクタリングは会社によっては数時間、そうでない場合遅くとも数日で運転資金を手に入れられます。急に運転資金が必要になった場合役立つでしょう。

返済方法・期間

融資の場合は返済の期間を1か月〜10年程度としていることが多く、支払方法は期日一括、分割、あるいは残高スライドなどの方法が用意されています。

期日一括返済とは利息にあたる分だけを毎回返済し、元金は借り入れている期間の最終期日に一括で払う方法です。 元金の返済が最後となるため毎回の返済は支払額を低くできます。 また借入金を期間中全額資金として活用できるメリットがありますが、最終日までに元金分の金額を準備しておく必要があります。残高スライド方式とは、借り入れている残高の増減に応じて返済額が変わる返済方式です。

ファクタリングの支払方法は、売掛金の期日に一括支払いする方法しかありません。

審査の対象

ファクタリングと融資では審査の対象になるものが違います。融資の場合、融資を申し込んだ本人や企業(法人)が審査の対象となり、ファクタリングは売掛先が審査の対象です。売掛先の状況に問題がなければ、自社の経営状況が赤字でもファクタリングは利用可能であることがほとんどです。

取引先への通知

融資を受ける場合、取引先への通知はありません。ファクタリングの場合は、3社間ファクタリングを利用する場合は取引先へ通知されることになります。2社間ファクタリングを利用すれば通知されることはありません。

資金調達の可否

融資の場合、自社の返済能力があるかどうかが重視されるため経営状況により融資を断られるケースも多々あります。ファクタリングでは売掛先の信用力が重視されるため、自社の状況が良くない状態でも利用できるでしょう。

運転資金の追加調達

融資の場合、返済する余力があるかどうかに左右されることになり、すでに限度額まで借りている場合は追加で融資を受けられない可能性が高いでしょう。ファクタリングでは信用力がある売掛債権を保有していれば、追加の運転資金調達が可能です。

ファクタリングの融資にはないメリットとは

ファクタリングと融資を比較すると、融資にはないファクタリングのメリットがあります。

貸し倒れリスクの回避

ファクタリングを利用することによって、貸し倒れリスクの回避ができます。貸し倒れとは売掛先の倒産などの理由によって売掛債権が回収不能になり、損失になることです。ファクタリングは売掛債権をノンリコース(償還請求権がない)契約でファクタリング会社に売却(譲渡)することにより、貸し倒れになるリスクを回避することが可能となります。

償還請求権は、売掛先が倒産したなどの理由で売掛金を回収できなくなった場合、ファクタリング会社が利用者である自社に代金の支払いを請求できる権利です。

通常、ファクタリングはこの償還請求権がない契約(ノンリコース)のため、たとえ売掛先から売掛金の支払いがなく回収ができなくなっても請求はされません。

融資などの償還請求権があり(ウィズリコース)の契約では、担保とした不動産などの資産だけでは回収できなくなった場合、不足分は債務者である自社が全額支払う必要があります。

ノンリコース契約であるファクタリングは、売掛債権が回収できない場合でもファクタリング会社がリスクを背負うため、自社は貸し倒れリスクを負うことがないのです。

現金化までのスピード

ファクタリングの融資にはないメリットの2つめは、現金化までのスピードが早い点です。多くの融資では審査に長い時間がかかります。銀行の融資で1か月~2か月ほど、制度融資の場合は3か月以上かかることも珍しくありません。その間運転資金不足の解消ができず、資金繰りの改善につながらないことになってしまいます。

しかし、ファクタリングの場合は最短即日の入金に対応している会社も多く、そうでない場合も数日で資金を手にすることが可能で、とにかく少しでも早く運転資金を調達したいという場合も対応できます。

信用情報に影響しない

ファクタリングを利用しても、会社の信用情報に傷がつくことはありません。それは、ファクタリングはあくまで売掛金の売買する商取引としてみなされるため、負債ではないということが関係しています。

将来的に融資を受けたいとなった場合にも、ファクタリングは信用情報に記録されないため影響がありません。借入れは負債として記録されるため審査に影響することがあるのです。このようにファクタリングには信用情報に影響しないというメリットがあります。

審査を通過しやすい

ファクタリングは審査に通りやすく、利用しやすい点も融資にはないメリットでしょう。融資は自社の信用力、経営状態が重視され厳しい審査が行われます。個人事業主や創立してから日が浅い企業、赤字決算の企業などは審査を通過できず、融資を断られる可能性が高いでしょう。

ファクタリングは審査対象が利用者ではなく、売掛先の信頼性や信用力です。売掛債権に問題がなければ融資を受けられなかった企業でも、ファクタリングであれば利用できる可能性は高くなります。

ファクタリングをおすすめする状況とは

ここまでファクタリングについてほかの資金調達方法にはないメリットなどを解説してきました。ここでは、運転資金の調達にファクタリングの利用をおすすめする状況をご紹介します。

・売掛金を多数保有しており、入金が遅く運転資金が不足している

・銀行に融資を申し込んだが、断られた

・今日中など、できる限り早く資金が必要

・取引先に知られずに資金調達したい

・貸し倒れリスクを避けたい

・決算書を見栄え良いものにしたい

売掛金を多数保有しており、入金が遅く運転資金が不足している

支払いが先の売掛金が多く、さらに売掛先からの入金が遅れる場合、会社は手元の運転資金が不足した状態で事業を続けていかなければなりません。売掛金が入金されるまでの間も仕入代金の支払いや従業員への給与、家賃や光熱費などの費用は必要です。

そんな時にはファクタリングを利用して売掛金を減らし、回収サイトを短縮しましょう。

回収サイトの長い売掛金からファクタリングすることで手元の売掛金を減らせ、回収サイトの短縮が可能です。

在高方式による計算方式(売掛金+棚卸資産-買掛金)を使って計算してみましょう。

売掛金が50、棚卸資産が50、買掛金が50の場合、50+50-50=50で、必要運転資金は50です。売掛金50をすべてファクタリングすると売掛金は0となり、必要運転資金は0(0+50-50=0)です。こうして、運転資金が0となり運転資金不足は解消されることになるのです。

銀行に融資を申し込んだが、断られた

金融機関に融資を申し込む場合、審査は厳しいものとなります。審査では事業規模や売上、利益がでているのかなど細かいところまで判断の材料とされ、別の金融機関から借入れがある場合や税金の滞納があると評価はマイナスとなり、審査を通過するのは難しくなると言わざるを得ません。

その点、ファクタリングは融資よりも審査が通りやすいため、融資の審査に通らなかった場合でもファクタリングであれば利用できる可能性は大いにあります。融資とは審査の対象が異なるため、重視されるポイントに違いがあります。銀行など金融機関は利用者(自社)の信用情報が重要であり、ファクタリング会社は売掛先の信用情報を重視しています。

このような理由から、ファクタリングは融資が受けられなかった方でも運転資金の調達ができる方法としておすすめできるのです。

今日中など、できる限り早く資金が必要

ある程度大きな金額の融資を受ける場合は、申し込みから審査を経て入金されるまでに、早いところで2週間、通常は1か月ほどの時間がかかります。

資金繰りに苦労している経営者の中には「そこまで待てない」という気持ちの方も多いのではないでしょうか。また、事業を運営している中で「どうしても今日中に資金が必要」という状況になることもあるでしょう。

そのようなときもファクタリングは役に立ちます。現金化のスピードを重視したいならファクタリングに勝るものはありません。

取引先に知られずに資金調達したい

ファクタリングについてあまりなじみがない場合ファクタリングを利用すると取引先に知られ、資金繰りが厳しいのではと疑われるのではないかと心配される方もいます。

融資は取引先に知られることはありません。ファクタリングの場合は、3社間ファクタリングのみ売掛先も含めた契約となるため売掛先にファクタリングの利用が知られることとなります。

2社間ファクタリングであれば、利用者とファクタリング会社の契約となり売掛先に知られずにファクタリングを利用することが可能です。

しかし2社間ファクタリングの場合でも、売掛先に絶対知られないわけではないことには注意が必要です。2社間ファクタリングの場合、リスク回避のためファクタリング会社は「債権譲渡登記」をすることが多く、登記をした場合は売掛先がその情報を見る可能性があります。

売掛先にどうしてもファクタリングを利用したことを知られたくない、という場合は、2社間ファクタリングでも債権譲渡登記が不要となっている会社を利用するか、あるいは融資を利用しましょう。

貸し倒れリスクを避けたい

ファクタリングは償還請求権がないノンリコース契約が基本です。そのため万が一売掛債権が回収できなくなっても、ファクタリング会社から代金の請求はされません。

しかし、ABL(動産担保付融資) や手形割引も含め、融資では償還請求権ありの契約であるため、予定どおり回収ができなくなった場合(不渡りなど)があると請求されます。

融資では貸し倒れのリスクを利用者が負担しますが、ファクタリングでは貸し倒れのリスクはファクタリング会社が負担するため、リスクを避けられるのです。

運転資金を調達したいが、取引先(売掛先)の経営状態が不安な場合など債権の未回収リスクを避けたい場合は、償還請求権がないファクタリングの利用がおすすめです。

決算書を見栄え良いものにしたい

ファクタリングは負債ではなく売掛債権の売買であり、負債額が増えることはなく当然決算書に影響はありません。融資は負債のため決算書に負債として記録され決算書の印象は悪くなるといえます。

決算書は融資を受ける際に審査の書類として使われるため、負債があると審査に影響を及ぼしかねません。

ファクタリングは売掛債権を現金化する取引であり、決算書の現金(資産)が増え、比率が高くなるという効果もあります。将来を見据え、事業を拡大するために融資を受けたい、いつかは融資を考えているという場合は、決算書の見栄えを良いものにしたいという場合には、ファクタリングがよいでしょう。

運転資金の調達に適したファクタリング会社の選び方

運転資金を調達するためには、どのようなファクタリング会社が適しているでしょうか。ファクタリング会社の中には悪質な業者もまぎれているため、会社選びは慎重にしなければなりません。

手数料は妥当か

ファクタリングは融資などに比べて手数料が高いといわれています。これはファクタリング会社が売掛債権の未回収リスクを負担していることが理由です。また、ファクタリングは今のところ規制する法律がないため、手数料の上限が決まっていません。各会社が自由に設定できるため、必ず他の会社と比べて高すぎる手数料でないか確認しましょう。

参考までに、ファクタリングの手数料の相場は2社間ファクタリングでは8%~18%程度、3社間ファクタリングで2%~9%程度となっています。

中には手数料を他社よりもかなり低くして利用者をおびき寄せ、償還請求権ありの契約をさせる違法な業者もいるため、注意が必要です。

償還請求権がないか

申し込む際には契約書をよく読んで、償還請求権の有無を確認し償還請求権がない(ノンリコース)契約になっているかを必ず確認しましょう。償還請求権があると回収できなかった売掛金が発生した場合、ファクタリング会社から請求されてしまいます。

償還請求権があるファクタリングは基本的に違法であることが多いため、契約の際は注意するようにしてください。

契約書の内容に漏れがある、契約書の作成がない

契約する場合は、契約書の内容に漏れがないか確認しましょう。また、契約書がないような会社は契約してはいけません。一般的に契約書に書かれている内容は、償還請求権の有無や債権譲渡登記、ファクタリングの手数料、ファクタリングの解約や解除、契約期間や損害賠償などです。

契約書を確認しなかったことにより後になって不利になるのは自分です。契約書は面倒がらず、すみずみまで目を通して内容を確認しましょう。

即日審査、入金可能なファクタリング会社16選比較表

ファクタリング会社には、それぞれ独自の仕組みや特徴があり、手数料・入金スピード・対応範囲などに違いがあります。サービスによってメリットデメリットが分かれるため、「どこが自社に最適か」を見極めることが大切です。中には、取引先からの「払え」を待たずに資金を確保でき、即 日審査・即日入金に対応している会社もあります。「曰く、資金繰りはスピードが命」とも言われるように、早期現金化を実現できるかどうかは経営の安定に直結します。こちらでは、完全オンラインで手続きが完結する優良ファクタリング会社15社を厳選し、手数料・入金スピード・利用条件などを比較一覧にまとめました。ぜひ、貴社の資金繰り改善にお役立てください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ククモ | 無制限 | 1%~ | 最短2時間 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~ | 最短3時間 | 可能 |

| ベストファクター | 30万円~ | 2%~ | 最短1時間 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~15% | 最短1時間 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ラボル | 1万円~ | 10% | 最短30分 | 可能 |

| アクセルファクター | 30万円~ | 0.5%~8% | 最短2時間 | 可能 |

| えんナビ | 50万円~5000万円 | 5%~ | 最短1日 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| JBL(jbl) | ~1億円 | 2%~ | 最短2時間 | 不可 |

| ファクネット | ~5000万円 | 2%~ | 最短即日 | 可能 |

| エーストラスト | ~5000万円 | 2%~ | 最短2時間 | 不可 |

| ライジング | 30万円~1億円 | 1.5%~ | 最短即日 | 可能 |

| 買 速 | 10万円~1億 | 2~10% | 最短30分 | 可能 |

| ファクタリング見直し本舗 | 20万円~ | 1%~ | 最短2時間 | 可能 | ネクストワン | 30万~上限無 | 5%~10% | 最短即日 | 不可 |

| うり かけ堂 | 30万円~5000万円 | 2%~ | 最短2時間 | 可能 |

即日審査、入金可能な優良ファクタリング会社16選

ククモ

「お持ちの請求書」を最短2時間で即、スピーディに現金化する売掛金買取サービスです。QuQuMoなら、必要情報と請求書をオンライン申請していただくだけで簡単に資金調達が可能です。来店や面談で、お申込みから契約までオンライン上のクラウドサインで安全に契約完結します。資金調達をいまよりもずっと快適に、必要書類も最低限で、手数料も安く抑えて資金繰りのサポートします!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳コピー |

- ・最短即日、最速2時間でオンライン完結

- ・2社間ファクタリングで手数料1%~

- ・債権譲渡登記不要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

日本中小企業金融サポート機構

一般社団法人だから実現した、業界最低水準の手数料1.5%~でご利用いただけます。

非対面でお申し込み~契約まで完了できます。

融資よりも圧倒的に早く、最短即日でスピーディーに資金調達可能。

審査通過率95%、他会社で通らなかった方も可能性はまだあります。

買取金額に制限を設けておらず、少額~相談に乗っています。

これまでに3万円~2億円までの買取実績があります。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 95% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

請求書 通帳コピー |

- ・オンライン契約できて提出書類も少なく、入金スピードも早い

- ・非対面で完結できる

- ・一般社団法人なので手数料が安い、審査も甘い

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-281-501 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立 | 非公開 |

ベストファクター

償還請求権なしの完全買取でリスクゼロ!

2社間、3社間ファクタリングのご利用が可能!

業界最安手数料2%~、平均買取率92.2%、スピード入金24時間以内

手続きも簡単、時間をかけずに「即」資金調達したい方!

事業の成長に必要な資金調達。重要な時に、即日対応可能!

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 見積書 身分証明書 通帳コピー |

- ・非対面のオンライン契約かつ審査通過率92%と甘い

- ・最短1時間で資金化

- ・買取上限額が高い

| 運営会社 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 所在地 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立 | 非公開 |

みんなのファクタリング

・完全オンライン対応で手間いらず

WEB面談は不要。必要書類を提出するだけで審査が完了します。経理の仕分け業務を圧迫することなく、スムーズに利用できる。

・AIによるスピード審査

決算書や事業計画書の提出は不要。独自のAI審査により、最短60分で資金化が可能です。土日・祝日にも対応しています。

・個人、法人どちらにも対応

個人事業主やフリーランスの方に最適ですが、法人のお客様にも対応可能。経理処理や仕分け作業との相性も良く、導入しやすいサービスです。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 7%~15% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~300万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳 本人確認書類 |

- ・曜日、日を問わず、独自の審査で土日 祝日でも最短60分で入金

- ・WEB面談も不要で、オンライン審査

- ・少額~可能で、個人 事業主やフリーランスの方向け

| 運営会社 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 非公開 |

ビートレーディング

実績豊富で安心!ファクタリング初心者も安心のサポート体制!

ビートレーディングは、2012年4月の設立以来、業界トップクラスの実績を誇り、5.8万社以上の取引件数を記録。累計買取額は1,300億円を超え、多くの利用者様にご利用いただいております。さらに、全国5拠点(東京、仙台、名古屋、大阪、福岡)のネットワークを活かし、迅速かつ柔軟な対応を実現。初めてファクタリングをご利用される方にも安心してご利用いただける万全のサポート体制が整っています。給料 債権の買取りは実施しておりません。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 2%~12% |

| 契約方法 |

オンライン完結型 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・契約方法はオンライン、訪問、対面可能

- ・審査通過率98%と甘い、他社で通らなかった方にもチャンス

- ・オンラインファクタリングを利用すれば、最短2時間での入金

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 所在地 | 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立 | 平成24年4月 |

ラボル

ラボルは、個人事業主や小規模事業者向けに特化したファクタリングサービスです。手数料は一律10%で、最短30分で入金が完了します。さらに、土日や祝日にも審査と入金対応を行っており、平日の昼間に忙しい方でも気軽に利用できる点が魅力です。また、買取可能額は1万円からと少額の売掛債権にも対応しており、小口の資金調達にも最適なサービスです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・手数料は一律買取額の10%と安い

- ・2社間ファクタリング対応

- ・土日や祝日にも審査や入金に対応

| 運営会社 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 所在地 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立 | 2021年12月1日 |

アクセルファクター

アクセルファクターはファクタリング業界の先駆者として、多くの大口法人顧客を抱える信頼性の高いファクタリング会社です。個人事業主やフリーランスの方々にも柔軟に対応し、2社間ファクタリングと3社間ファクタリングの両方を提供しています。さらに、将来債権のファクタリングを含む特殊なファクタリングや、注文書・発注書を活用したファクタリングのご相談にも応じています。

最大3億円までの売掛債権買取が可能で、大規模な資金需要や大型プロジェクト、設備投資などにも対応できる強みがあります。オンラインでのスムーズな手続きを基本としつつ、郵送や対面での対応も選べるため、利用者のニーズに柔軟に対応しています。

さらに、資金調達に関する総合的なコンサルティングサービスを提供しており、初めてファクタリングを利用する方も安心・信頼してサポートを受けることができます。加えて、同社は中小企業経営力強化支援法に基づく経営革新等支援機関として、関東財務局長および関東経済産業局長の認定を受けており、資金調達だけでなく、経営全般に関する専門的なアドバイスや指導も行っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 0.5%~8% |

| 契約方法 |

オンライン完結型 対面・郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 必須ではない |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・少額債権から多額債権まで幅広く対応

- ・買取手数料が0.5%~8%と比較的安

- ・審査通過率は93.3%と高いのも魅力、他社が通らなかった方も◎

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 平成30年10月 |

えんナビ

24時間365日、土日 祝日も対応。最短1日・スピード資金調達可能です。

売掛債権金額が50万円~5000万円、法人様から個人事業主様まで対応させていただいております。

業界内でも最低水準の手数料(5%~)のため、リピート率が高く、お客様満足度は93%以上です。

2社間、3社間のファクタリングに対応させていただいております。

経営者の皆様の気持ちに寄り添い、満足度の高いサービスを提供いたします。

他社で通らなかった方もご相談の価値あり

| 入金速度 | 最短1日 |

|---|---|

| 審査通過率 | 97% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 50万円~5000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・24時間365日対応(土日も)

- ・最短1日・スピード資金調達可能

- ・業界内でも最低水準の手数料(5%~)安い

| 運営会社 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤 公治 |

| 所在地 | 東京都台東区東上野3-5-9 本池田第二ビル4階 |

| 電話番号 |

0120-007-567 03-5846-8533 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間年中無休 |

| 設立 | 非公開 |

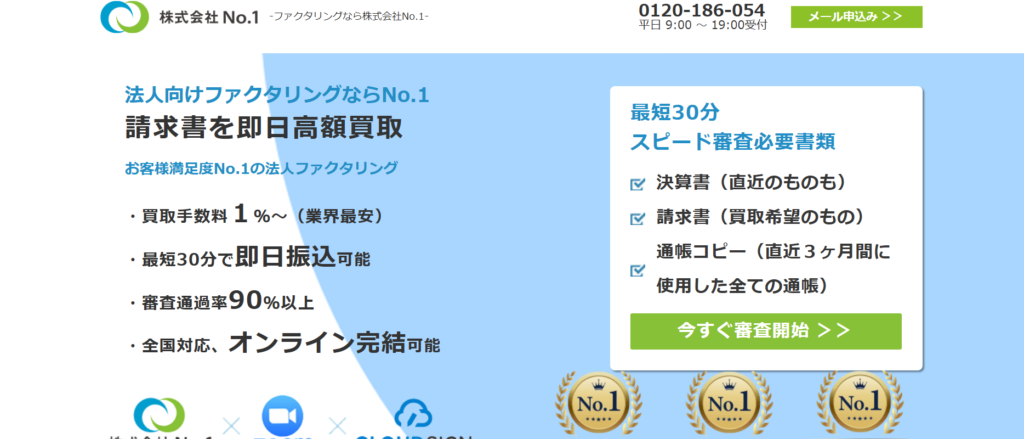

株式会社No.1

株式会社No.1が提供するファクタリングサービスは、建設業特化型や乗り換え、個人事業主向けに特化したサービスを展開しており、事業資金を最短即日で調達できるスピード対応が強みです。特に、即日対応実績No.1、他社からの乗り換え実績No.1、リピート率No.1を誇り、経営課題の解決に導きます。迅速かつ柔軟な対応を実現し、必要な資金をスムーズに確保できます。名古屋と福岡にも支社があるので名古屋の経営者様には安心して利用できます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~ |

| 契約方法 |

オンライン 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 決算書 通帳コピー |

- ・最短30分振込可能

- ・最低水準の買取手数料

- ・審査通過率90%と柔軟に甘く、他社通らなかった方もチャンス有

| 運営会社 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

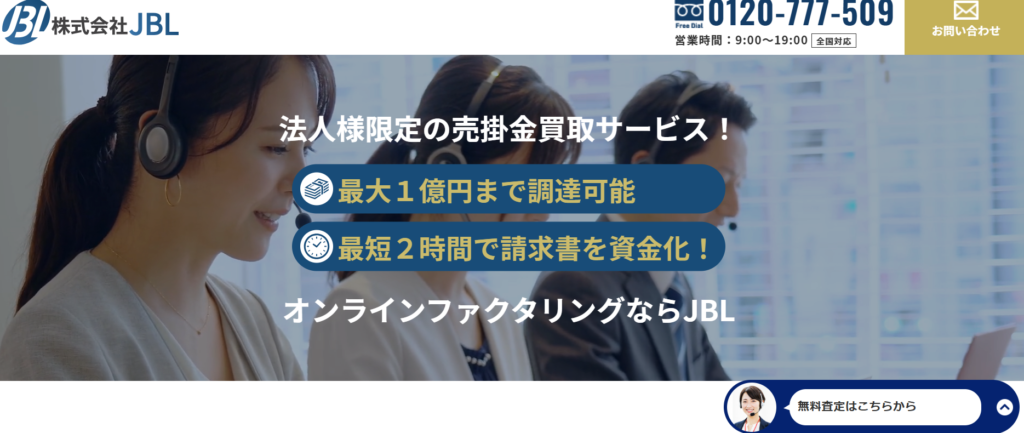

JBL(jbl)

JBL(jbl)は、オンラインで完結する即日対応のファクタリングサービスを提供しています。

最短2時間で審査が完了し、当日中の振込にも対応しているため、急な資金ニーズにもスピーディーに対応可能です。手数料は業界最安水準の2%からと低コストで、経費としての仕分け処理もしやすく、会計管理の手間も軽減できます。また、AIを活用した「10秒無料査定システム」により、調達可能額や手数料の目安が即時に確認でき、資金繰りの計画や仕分け処理の見通しも立てやすくなっています。契約は「クラウドサイン」によるオンライン手続きに対応しており、スマートフォンやPCから24時間いつでも完了できます。ただし、必要書類がやや多い点と、個人事業主や設立1年未満の法人は対象外である点にはご注意ください。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | ~1億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 |

請求書 決算書 成因資料 通帳コピー |

- ・最短2時間での審査完了と当日中の振込に対応

- ・AIを活用した10秒無料査定システム

- ・契約手続きは「クラウドサイン」を使用したオンライン契約に対応

| 運営会社 | 株式会社JBL(jbl) |

|---|---|

| 代表者名 | 宍戸 基 |

| 所在地 | 〒171-0022 東京都豊島区南池袋二丁目33番6号 佐藤ビルディング7階 |

| 電話番号 | 03-6914-3893 |

| FAX番号 | 03-6914-3895 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

ファクネット

ファクネットは“オンライン完結型ファクタリング”を採用した売掛金買取サービス

最短即日入金・買取手数料・柔軟な審査条件の高次元なバランスを提供

スマホ1台orPCでお申し込み~資金入金まで完了、圧倒的なスピードと効率化を実現

書類郵送やFAXは不要、請求書等をスマホカメラで撮影するだけ

一部上場企業でも採用されるクラウド契約システムを使用し、セキュリティを担保

審査通過率90%以上で急な資金調達に対応

手数料は業界最安水準の2.0%~

2社間ファクタリングでは通知留保にて契約可能、取引先に知られず資金調達が可能

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 要確認 |

- ・スマホのみでかんたん手続きでオンライン完結

- ・最短即日のスピード入金

- ・業界最安値水準手数料2.0%~

| 運営会社 | 株式会社アンカーガーディアン |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒810-0041 福岡県福岡市中央区大名1丁目1番9号ATLAS403号 |

| 電話番号 | 0120-231-220 |

| FAX番号 | 092-510-0049 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 2018年2月 |

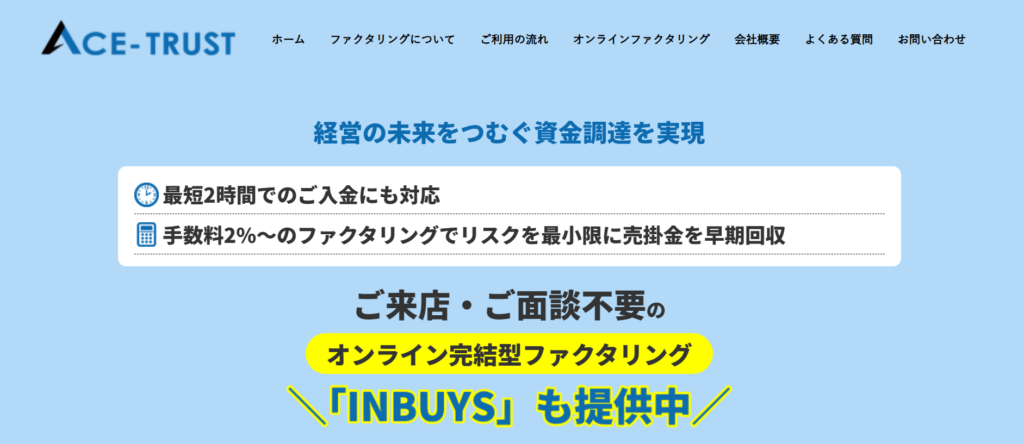

エーストラスト

エーストラストは、迅速対応、最安値の手数料(1%〜)、柔軟な審査基準、秘密厳守を掲げるファクタリングサービスです。最短2時間で送金、審査通過率90%以上で、最大5,000万円(条件により1億円まで)の売掛金を買取可能。2社間ファクタリングなら取引先への連絡なしで売掛金を早期回収でき、赤字決算や税金滞納などの企業にも対応。保証人や担保不要で、資金調達や資金繰りに関するコンサルティングも提供しています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 1%~15% |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

決算書 請求書 通帳 |

- ・オンライン完結型契約で日本全国から利用可

- ・設立1年未満の法人様OK

- ・償還請求権のない(ノンリコース)の契約

| 運営会社 | 株式会社エーストラスト |

|---|---|

| 代表者名 | 大橋邦男 |

| 所在地 | 〒105-0003 東京都港区西新橋二丁目6番1号 第二菊家ビル4階 |

| 電話番号 | 0120-833-338 |

| FAX番号 | 03-6277-6511 |

| 営業時間 | 平日 9:00〜18:30 |

| 設立 | 平成29年8月15日 |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業者との取引実績があるファクタリング会社です。

業種別の取引条件に精通しており、スピーディな対応とスムーズな流れ

財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案

顧客満足度95.3%、リピート率83.7%を誇る高評価

ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供

最短即日資金調達、遅くても3営業日で資金調達可能

診療報酬ファクタリングや介護報酬ファクタリングにも対応

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

買 速

「買 速」は、お客様の資金繰り改善を第一に考えた、柔軟で良心的な買取手数料。ファクタリングに限らず、資金繰りに関するあらゆるお悩みについても相談できます。買 速ではスピード審査・スピード振込を徹底しており、最短即日での資金調達が可能です。Zoomやクラウドサインを活用したオンライン契約にも対応しており、ご来社不要でスムーズにお取引が完了します。さらに、独自の審査基準により、高い審査通過率を実現しています。最近では、他社で審査が通ら なかったお客様が「買速」ではご契約に至るケースも増えております。日本ではまだ発展途上にあるファクタリング業界ですが、「買速」は10年以上の運営実績を誇る、信頼と実績のある企業です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 92%~ |

| 手数料 | 2%~10% |

| 契約方法 |

オンライン 郵送 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 10万円~1億円 |

| 債権譲渡登記 | 留保 |

| 必要書類 |

請求書 通帳コピー 身分証(免許など) |

- ・「買速」は10年以上の運営実績を誇る、信頼と実績のある企業

- ・スピード審査・スピード振込・高審査通過率

- ・手数料上限10%

| 運営会社 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 |

【東京本社】 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 【池袋営業所】 〒171-0022 東京都豊島区南池袋2-19-4 南池袋ビル6F 【大阪支社】 〒532-0011 大阪府大阪市淀川区西中島7-1-3 6階 |

| 電話番号 |

【東京本社】 0120-843-075 【池袋営業所】 03-5843-3570 【大阪支社】 0120-053-022 |

| FAX番号 | 03-5843-3589 |

| 営業時間 | 9:00~19:00(土日祝日除く) |

| 設立 | 2019年11月 |

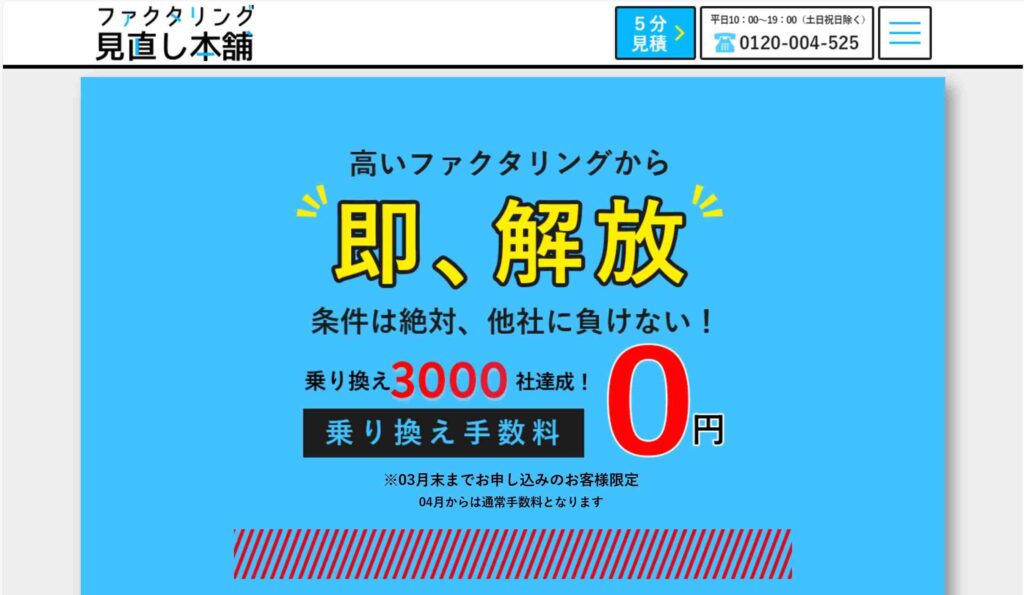

ファクタリング見直し本舗

besusは業界最低水準の手数料1%〜でファクタリングサービスを提供し、迅速かつ安全な資金調達を実現しています。最短即日率88%の実績があり、スピード感に特徴があります。特に零細企業に多数の実績があり、乗り換えキャンペーンで3000社以上が利用。顧客満足度96%、リピート率90%と高い評価を受けています。簡単見積もりやLINEでの相談も可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 非公開 |

- ・最短即日率88%とスピード入金の実績あり

- ・顧客満足度96%、リピート率90%

- ・20万円~少額から利用可能で個人事業主もOK

| 運営会社 | besus(ビーサス)株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒160-0004 東京都新宿区四谷2-11大村ビル4階 |

| 電話番号 |

0120-004-525 03-5362-3108 |

| FAX番号 | 03-5362-3109 |

| 営業時間 | 9:30~19:00(土日祝日除く) |

| 設立 | 2021年5月25日 |

ネクストワン

ネクストワンは審査通過率96%と甘い、売掛金の即日ファクタリングが可能なサービスです。財務状況の把握不要で、迅速に資金化できます。元行員や金融業界の専門スタッフが対応してくれるため、初めての方には安心感があります。他社から乗り換えることで手数料が約10%軽減される乗り換えメリットがあります。乗り換え満足度は98%で、月間50件以上の乗り換え実績があります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 96% |

| 手数料 | 5%~10% |

| 契約方法 |

対面 郵送 オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

印鑑証明(買取先の件数により変わります) 会社謄本(履歴事項全部証明書2通) 納税証明書 社判・実印 |

- ・他社からの乗り換えキャンペーンで手数料10%軽減

- ・オンラインで全国対応かつ審査通過率96%と甘い

- ・手数料5%~10%以下

| 運営会社 | 株式会社ネクストワン |

|---|---|

| 代表者名 | 福田 文生 |

| 所在地 | 〒101-0047 東京都千代田区内神田3-24-4 9STAGEkanda 6F |

| 電話番号 |

03-3254-7557 0120-02-7557 |

| FAX番号 | 03-3254-7573 |

| 営業時間 | 9:00~19:00(土日曜・祝日休み) |

| 設立 | 非公開 |

うり かけ堂

「うりかけ堂」は、最短2時間で資金調達が可能なオンライン完結型のファクタリングサービスです。手数料は業界最安水準の2%からで、審査通過率も高く、多くの売掛債権に対応しています。2社間・3社間ファクタリングの両方に対応し、取引先に知られずに利用することも可能です。借入ではないため返済不要で、幅広い業種・規模の企業が利用できます。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万~5000万 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

取引先との契約関連書類(請求書/見積書/基本契約書等) 入出金の通帳(Web通帳含む) 本人確認書類(免許など) |

- ・独自の審査で審査通過率92%越え、多くの売掛債権に対応

- ・業種や債務状況関係なく取引可能

- ・オンライン完結で簡単手続き

| 運営会社 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 所在地 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 |

0120-060-665 03-5927-8415 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 24時間365日(AM9:30~) |

| 設立 | 非公開 |

ファクタリングと運転資金についてのまとめ

この記事では、運転資金とは何か、運転資金が不足しやすい理由、運転資金不足の解消にファクタリングがおすすめの理由を解説しました。

運転資金はすべての企業にとって事業の継続に必要不可欠なものです。運転資金が不足すれば支払いができなくなり、たちまち資金がショートしてしまいます。これを防ぐためには「資金繰り表」を作成し、会社の資金の流れを把握することが何よりも大切です。

資金繰り表によって運転資金の不足を把握できた場合、余裕がある場合は融資、時間や資金に余裕がない場合や融資が受けられない場合はファクタリングを利用し資金調達をします。ファクタリングを活用することによって資金繰りの改善ができれば、運転資金不足を解消できるでしょう。

会社を経営していれば突発的に運転資金が不足することもあります。ファクタリングをうまく活用して厳しい資金繰りを改善し、運転資金を確保して経営の安定化を図りましょう。

ファクタリングは、取引先からの「払え」を待たずに資金を確保できる仕組みであり、資金繰りをスムーズにする大きなメリットがあります。一方で、手数料負担や契約条件によってはコストが発生するなどのデメリットもあるため、利用前の比較検討が重要です。ファクタリングのメリットデメリットを理解しましょう。

また、ファクタリングを活用することで貸倒引当金のリスク軽減にもつながる点は見逃せません。「曰く、資金繰りはスピードが命」と言われるように、必要なときに「即」資金を確保できる体制づくりが企業成長の鍵となります。

本記事では、特徴や対応スピードの異なるファクタリング会社を厳選して紹介しています。貴社の状況に合ったサービス選びの参考にしてください。

・ファクタリング実務経験者:審査通過率を上げるためのノウハウ提供

・元ノンバンク担当者:他社融資と比較した最適な資金繰りアドバイス

現場の生の声と、国家資格保持者による正確な知識を掛け合わせ、どこよりも信頼できるファクタリング情報をお約束します。