東京で資金調達するならファクタリングがおすすめの理由とは?詳しく解説

目次

「東京にはファクタリング会社がたくさんあるけど、どうやって選べばいいんだろう?」

「東京で会社を経営しているけど、銀行の融資を断られてしまって困っている」

車にガソリンがなければ走れなくなってしまうように、企業にとって資金調達とは行われなければたちまち経営が立ち行かなくなってしまうほど重要なものです。

しかし事業における現金の流れ(キャッシュフロー)においては、売上があって取引先に請求しても、実際に現金で手元に入るまでには時間がかかります。それによって資金繰りが悪化し、会計上利益はあっても現金が不足してしまい「黒字倒産」になる可能性があります。

こうした事態を避けるには、適切な資金調達を行い資金繰りを改善していくほかありません。おすすめの資金調達の方法の一つにファクタリングがあります。

ファクタリングは比較的新しい資金調達の手段ですが、近年東京でも利用者が増加し注目を集めています。そこで今回は、東京における資金調達の現状やファクタリングがおすすめな理由などについて解説します。

資金調達・資金繰りの必要性

事業をはじめる、事業活動を続けていくためには資金が必要であり、こうした資金を集めるのが資金調達です。資金調達にはさまざまな方法があります。

資金調達とは

資金調達は、事業を開始するあるいは運営していくのに必要な資金を調達することを指します。金融機関や投資家が代表的な調達先です。資金調達が必要なタイミングには、開業時や運転資金が不足したとき、事業を拡大したいときなどがあります。

資金調達が十分でないと資金がショートし、事業を継続できなくなる可能性があります。たとえば開業資金は余裕をもって準備しておくとよいでしょう。開業してすぐのうちは利益が出るまでに時間がかかるため、必要経費を支払うための資金が必要です。開業後しばらくの間、資金調達は資金繰りの改善を目的に行われることが多いでしょう。

資金調達の方法

資金調達の方法には負債を増やす・資産の現金化・資本を増やす・補助金や助成金の活用・クラウドファンディングがあります。

負債を増やす

負債を増やす資金調達方法には、銀行や信用金庫など金融機関からの融資があります。融資はお金を借りることから、元本の返済と利子の支払いをする必要があります。また借りる際には審査を通過しなければならず、開業後すぐは融資を受けるのが難しいでしょう。

開業してからすぐの事業者には自治体の制度融資があります。金利が低い一方で、銀行の融資より入金までの時間が長くかかるのがデメリットです。

ほかには銀行や信販会社などが事業用資金を貸すビジネスローンもあります。ビジネスローンは調達までの時間が融資に比べ早いという特徴がありますが、その分金利は高く設定されています。

資産を現金化する

ファクタリングや手形割引、リースバックなど資産を売却して現金化する方法です。売却の際に手数料を支払う必要があり、その分手元に入る金額は減ることになります。

ファクタリングは売掛債権をファクタリング会社に売却して資金調達する方法です。現金化までのスピードが即日から数日と早いのが特徴ですが、手数料が高めである点に注意が必要です。

手形割引は約束手形を支払期日前に現金化できるサービスです。銀行では時間がかかりますが専門業者の場合、即日で現金化できることもあります。こちらも高めの手数料がかかります。

リースバックは不動産をリース会社に売却する方法です。その不動産をリース会社から賃貸で借りるため、そのまま住み続けられるメリットがあります。仲介手数料などが発生する点には注意しましょう。

資本を増やす

投資家やベンチャーキャピタルから出資を受け株式を発行する方法です。出資のため、返済不要で融資にくらべると負担は減るものの投資家やベンチャーキャピタルが経営に口出しをしてくる可能性があります。

創業からすぐの起業家に出資する個人投資家をエンジェル投資家といいます。また、ベンチャーキャピタルとはベンチャー企業やスタートアップ企業に出資する投資会社のことです。出資の目的は、投資先の株式の上場やM&Aをした場合に売って売買差益を得ることです。

補助金や助成金の活用

補助金・助成金は国や自治体が事業資金の一部を給付してくれる制度で、調達した資金は返済不要です。入金されるのは事業に必要なものを購入した後となり、半年から1年など時間がかかるため、ほかの資金調達方法と組み合わせるのがよいでしょう。

クラウドファンディングの活用

クラウドファンディングはインターネット上で支援者を募って資金を集める方法です。資金調達までの時間がどれくらいかかるのかわからないのがデメリットといえるでしょう。返済の必要があるかどうかはクラウドファンディングにより変わります。

資金繰り表の必要性

資金繰りを管理するには「資金繰り表」を作り活用する必要があります。

資金繰り表は一定期間の入出金を表にまとめたものです。資金不足を防ぐためには必須といえるでしょう。資金繰り表には「資金繰り実績表」と「資金繰り予定表」があります。

資金繰り表がないと月末に残る資金の予想ができません。逆に資金繰り表があれば今月は経費が多かった、もしくは入金予定があったのにされていないなど今手元にある資金でやっていけるのかを把握できます。

支払いの遅れは必要な物品の仕入れができなくなるなどの事態を招きます。円滑に事業を回すために資金を把握しておくことは大変重要です。また、売上は上がっているのに資金不足で倒産してしまう「黒字倒産」を防ぐためにも資金繰り表は大切です。

売上の集計を入金の金額で集計している企業と、売上の発生で集計している企業があります。売上の発生で集計すると実際のお金の動きとズレます。

例として、売上として計上した後実際に入金されるのは2か月後である場合を考えてみましょう。

売上の数字は100万円、120万円と右肩上がりだとします。経費がそれぞれ70万円、90万円とかかっている場合、利益は30万円と黒字となります。

しかし実際の資金の流れでは、繰越金額70万円で入金が20万円だったとすると、手元にある資金は90万円です。経費が70万円の場合、残金は20万円になります。

次の月は前月からの20万円が繰越され、入金は20万円だったとすると資金は40万円です。

経費が90万円だった場合、残金はー50万円となり資金が不足してしまいます。これが黒字倒産の原因です。こうした事態を防ぐためには、日ごろから手元に残る資金の管理に手を抜いてはいけません。

まず、手元の資金を把握するところからはじめましょう。現在の資金繰りを把握する資金繰り実績表を日ごとあるいは1か月単位で作り、さらに今後必要な資金の予測のために資金繰り予定表を作ります。

資金繰り予定表によりどれぐらいの資金が必要になるのか予測し、事業に投入できる資金はいくらまでなのか、資金集めはどの方法でするのかといったことを検討できるでしょう。具体的には、資金繰りが苦しいときに収益を改善するためにするべきことや、融資や補助金・助成金の申し込みについてなどです。

より精度が高い資金繰り予定表にするために年度の頭に作った資金繰り予定表と、実際の結果をもとにして作った資金繰り実績表を比較します。月ごとに、あるいは季節による売上や経費の変化がわかります。予想通りにならない理由は何なのか考え、経営判断に活かしましょう。

中小企業の資金調達

一般的に中小企業が金融機関からの融資を受けるのは大企業に比べ難しいといわれています。中小企業は大企業に比べ、信用力の面で評価が低く審査が通りにくいためです。

中小企業が資金調達しにくい理由

中小企業の資金調達が難しい理由には、大企業に比べ景気後退などにより赤字および債務超過に陥りやすいとみられ信用力がないこと、また直接金融による資金調達が難しい点があります。直接金融とは株式を投資家に買ってもらって資金調達する方法で、経営について情報開示できる大企業でないと難しい面があります。

そのほか、中小企業は融資を受けるために必要な担保にできる不動産を持っていないことが多いという点も理由の一つです。不動産を保有していないがゆえに融資を受けられない企業が一定数存在します。そのため、金融庁では不動産以外の在庫や売掛金を担保とする「ABL(動産・売掛金担保融資)」を推し進めようとしています。

資金調達先は資本金や自己資金といった「内部資金」と、外部からの借り入れによる「外部資金」に分けられます。内部資金は資金調達時にコストはかかりませんが、外部資金はコストが発生します。金融機関からの融資では元本の返済以外に利息も返済しなければなりません。

借入れをしたことがある企業は金融機関からの借入れを利用することが多く、借入れしたことがない企業は内部留保など内部資金への依存度が高い傾向があります。

東京での資金調達

東京には多くの人が生活し、経済資源が集中しています。経済活動が活発になれば企業では事業を拡大するために資金が必要です。東京ではファクタリングをはじめ最新の資金調達方法の普及が早く、さまざまな方法の中から選択できます。

東京の経済規模

東京の資金調達について解説する前に、東京の経済規模について知っておきましょう。

東京都の人口は1,398万8千人で全国のおよそ1割強を東京が占めています。また、企業数は41万8千でこのうち中小企業の比率は98.8%と高くなっています。

都内総生産は115兆あまりとGDP(国内総生産)の約2割を東京都が占め、この数字はオランダ1国のGDPよりも大きいものです。

日本全体でみると、中小企業の割合はもう少し高くなり99.7%です。「中小企業」の定義は業種によって異なり、中小企業庁による定義は以下のとおりになっています。

・製造業その他:資本金3億円以下または従業員数300人以下

・卸売業:資本金1億円以下または従業員数100人以下

・小売業:資本金5千万円以下または従業員数50人以下

・サービス業:資本金5千万円以下または従業員数100人以下

東京の資金調達事情

何度か首都移転の是非が話題にはなるものの、東京はいまだ経済や金融、文化などの中心であり続けています。また東京では地方では普及していない最新の資金調達方法を取り入れることも可能でしょう。

これは東京だけに限ったことではありませんが、企業の多くは金融機関からの融資を資金調達のメインだと考えています。融資はコストを低く抑えられ審査が通れば希望通りの金額が多額であっても調達できます。

地方都市の場合、地域の地方銀行および信用金庫が借入先の中心になります。東京では全国の地方銀行の支店があることやノンバンクなどもあり金融機関の数が多く、借入先の選択肢が広くなります。これも東京の企業が金融機関からの融資を中心としやすい理由です。

そのほか、最新の資金調達方法として「少人数私募債(50人未満に社債を販売し資金調達する方法)」や「売掛債権担保融資」、「ABL(動産担保融資)」なども広まってきています。

ファクタリング会社が東京に多い理由

東京には金融機関の数が多いことに触れましたが、ファクタリング会社も例外ではありません。

これには単純に人口の多さや経済規模の大きさだけではなく、ファクタリングの手続きの中で必要になる債権譲渡登記が関係しています。

ファクタリングを利用する場合、「債権譲渡登記」が必要な取引があります。「債権譲渡登記」は、売掛債権が譲渡されたことを法務局で登記することです。

債権譲渡登記が必要なのは、売掛債権は目に見えないため誰が保有しているのかがわかりづらい資産であることが理由です。登記することによりファクタリング会社が売掛金を請求する権利を持っていることを主張できます。

そして、債権譲渡登記は東京法務局だけで取り扱っています。東京法務局は東京都中野区にあり、手続きする機会が多いファクタリング会社は東京に集まりやすくなっているといえるでしょう。

債権譲渡登記の手続きは登記所に行かず郵送でも可能ですが、その場合完了までには時間がかかります。スムーズに資金調達したいのであれば東京に所在地があるファクタリング会社を選ぶことをおすすめします。

東京でファクタリングがおすすめの理由

東京にある企業が資金調達をするならファクタリングの利用がおすすめです。以下、その理由について解説します。

東京でおすすめな理由① 融資よりも資金調達しやすい

ファクタリングのメリットは融資に比べ資金調達しやすい点です。これには、融資とファクタリングの審査の違いが関係しています。

金融機関、とくに銀行の融資の審査は担保や保証人が必要なことがほとんどです。また、東京には地域密着型の地方銀行と呼べる銀行は少なく、あったとしても一般的な地方銀行のような存在ではありません。

東京以外の地方都市では、その地域の経済を支える存在として地方銀行の存在は大きいものであり、地方銀行側も地域の企業を共に歩むパートナーとしてつきあいを大切にします。

しかし東京では企業の数が多く、地方銀行と顧客のような関係になりづらいといえます。金融機関から見て融資先となる企業の数が多く、顧客(企業)よりも金融機関の方が上、選ぶ立場という関係になりがちです。こうした状況では、東京の融資の状況は良いものとはいえないでしょう。

一方で東京におけるファクタリングの環境はどうでしょうか。

東京には数多くのファクタリング会社がありますが、ファクタリングは融資などに比べ資金調達の方法として普及・定着しているとはまだ言えない状況です。

その分ある意味ファクタリング会社同士で顧客の奪い合いが起きているといっても過言ではありません。東京でファクタリングを申し込むと、ファクタリング会社から優遇されるなど顧客にとって有利な条件で利用できる可能性があります。

さらにファクタリングは融資と異なり担保や保証人は基本的に不要であり、審査通過率も高いことから資金繰りに活用しやすいでしょう。

東京でおすすめな理由② 融資は受けられなくても利用できる

融資とファクタリングは審査の方法が違うため、たとえ融資を断られた企業でもファクタリングならば利用できる可能性は高いでしょう。融資ではその会社自体の信用度を審査の基準としますが、ファクタリングでは売掛先の信用度が重要です。

ファクタリングで売却するのは流動資産である「売掛債権(売掛金)」です。つまり、ファクタリングは資産を売却する資金調達の方法です。内部留保する資産を利用するファクタリングは、内部資金による資金調達の一種です。

融資や出資のような外部資金による調達とは違い、審査に通らない限り融資が受けられないといったことはありません。外部資金による資金調達は、外部の意志や判断によって受けられるかどうかが決まってしまうのが難点です。金融機関は審査を通じて、返済できると判断すれば融資します。現時点の経営状態に加え、今後の返済能力も問われるため簡単ではないことは想像がつきます。

対してファクタリングはあくまで資産の売却であり、保有する売掛金の範囲内であれば資金調達が可能です。ファクタリング会社にとって大切なのは売掛金の回収が可能か、売掛先に支払う能力があるかというところです。

たとえ利用者の企業が赤字決算や債務超過である場合でも、売掛先の経営状況に問題がなければファクタリング会社は売掛債権を買い取ります。金融機関からの融資は受けられなくても、ファクタリングの利用により資金調達が可能です。

東京でおすすめな理由③ 経営再建にも役立つ

ファクタリングは経営が順調なときにも、また経営が厳しいときにも役に立つ資金調達方法です。経営再建においてファクタリングは大きな役割を果たします。

一般的に中小企業は信用金庫や地方銀行をメインバンクにしています。しかし前述のように東京では企業と銀行の関係は弱く、メインバンクから積極的な支援を受けられないこともあります。メインバンクから融資を断られると、経営が立ち行かなくなる企業もあるでしょう。

メインバンクから融資を断られるとサブバンクも手を引く可能性があります。通常メインバンクであれば、複数取引している銀行の中でもっとも積極的に支援してくれるはずです。メインバンクが支援しないとなれば、サブバンクも支援できないでしょう。

こうした場合は融資をいったんあきらめ、経営再建のために「リスケジュール」を行います。

リスケジュールとは返済が困難になったときに一定の期間だけ減額するなど返済条件を変更することです。新たな融資を受けられない場合に資金繰りを改善させるために行います。リスケジュールをすると一定期間融資を受けられません。そこで資金繰りのためにファクタリングを利用するという方法があります。

東京でおすすめな理由④ スピーディな資金調達が可能

東京では、多くのファクタリング会社が2社間ファクタリングに対応し即日の資金調達が可能です。最短、数時間での入金が可能なオンライン完結型の会社も所在地は東京であることがほとんどです。

銀行融資は平均数週間から1か月程度かかりますが、東京ではさらに長い時間がかかり1か月以上かかることもあります。これは東京では企業の数が多く、融資を受けたい企業の申込みが集中した場合対応や審査に時間がかかるためです。

ファクタリングではこのようなケースはあまりありません。東京のファクタリング会社は多数あり、一部のファクタリング会社に申込みが集中して資金調達が遅れることは考えにくいでしょう。また、オンライン完結型ファクタリングであれば資金調達のスピードに遅れが出る可能性はほぼないといえます。

東京でおすすめな理由⑤ 資金繰り改善に役立つ

ファクタリングは資金調達に役立つのはもちろん、資金繰りの改善にも効果があります。

資金繰りが悪化するのは売上が増加するとともに売掛金が増加し、回収されるまでの期間(回収サイト)が長くなることが原因です。売掛金が増加すると資金を回転させるためにより多くの「運転資金」が必要になるからです。必要なお金の量が増えるために、資金繰りに影響があります。

売上が増えたことが原因の場合は金融機関からの融資を受けやすく、資金調達しやすいでしょう。しかし回収サイトが長くなっている場合は注意が必要です。東京は企業数が多く、企業間取引においても売り手より買い手の方に力があるケースがよくあります。契約が買い手側に有利な条件になっている場合、回収までの期間が長くなりがちです。

回収サイトが長期化していると売上が伸びていても業績が好調と見られず、融資が受けられないこともあります。このような場合もファクタリングを活用しましょう。

ファクタリングにより売掛金を現金化することは、回収サイトが0日になるのと同じです。手元の売掛金を減らすと運転資金を圧縮することになり、資金繰りを改善することになります。回収サイトの短縮により融資も通りやすくなるでしょう。

東京でおすすめな理由⑥ 助成金・補助金を利用しやすくなる

助成金や補助金を利用する際にもファクタリングを利用しましょう。現在、国や自治体によりさまざまな助成金や補助金制度が準備されています。

厚生労働省や経済産業省など国が手掛ける助成金や補助金制度は地域による差はありません。しかし、自治体が準備する助成金や補助金では地域差があります。

経済規模が大きくない、また需要も少ない地域では助成金や補助金はあまり充実していません。東京のような経済規模が大きい地域では、自治体の予算に余裕があるため助成金や補助金が充実しています。助成金や補助金は原則として返済不要です。東京の企業は助成金や補助金を積極的に活用することをおすすめします。

助成金や補助金制度は結果に応じて支給されるものです。つまり先に企業が支払ってからあとでお金をもらえるという制度です。先に用意する資金がなく受給をあきらめてしまう企業も少なくありません。

助成金や補助金は申請できる期間が限定されています。確実に受給できるように、必要なコストが準備できないのであれば柔軟に資金調達が可能なファクタリングを利用しましょう。ファクタリングであれば必要な資金を必要なタイミングで調達できます。

東京でおすすめな理由⑦ ファクタリング会社の数が多い

前述のとおり、東京には多くのファクタリング会社が存在しています。ファクタリング会社の中には地方都市を拠点としている会社もありますが、多くは東京を本拠地にしています。

東京にある企業がファクタリングを利用するとき近くにファクタリング会社があるのはメリットです。ファクタリング会社が近ければ実際に店舗に出向いての契約が必要なファクタリング会社の場合、都合が良いことになります。

オンライン完結型に対応するファクタリング会社はまだ一部であり、対面して紙の契約書で契約する形が一般的です。このためファクタリング契約の段階で利用者がファクタリング会社を訪問するか、ファクタリング会社の従業員が利用者を訪問する、のどちらかで対面する必要があります。

ファクタリング会社が遠い場所にあると、移動に時間がかかり現金化までの期間が延びてしまいます。即日での調達は難しいでしょう。

ファクタリング会社からの訪問は出張費を請求されることもよくあります。東京にある企業は都内のファクタリング会社を利用すればこの点は問題になりません。自社、ファクタリング会社とも東京都内にあれば出向く場合、訪問を受ける場合どちらでも手間がそれほどかからずスピーディーな資金調達が可能です。

また、ファクタリング会社の数が多いことでライバルが多くなり、競争になることで手数料が低めに設定されるメリットがあります。ファクタリングで資金調達するときは手数料は気になりますが、東京なら安く抑えられるでしょう。

東京でおすすめな理由⑧ 中小企業の資金調達に向いている

前述したように、東京にある企業のほとんどは中小企業です。中小企業は大企業と比較すると金融機関からの融資を受けづらい面があります。

ファクタリングが中小企業の資金調達に向いている理由は以下の通りです。

・銀行に融資を申し込んでも断られてしまう

・売掛金が支払われるまでの期間が長い、かなり先であることが多い

・入金が先のため、仕入れ代金の支払いに充てる資金が不足する

中小企業は融資を申し込んでもなかなか審査が通らないことが多いでしょう。また、売掛先から入金がされるまでの期間が長いと、それまでに支払わなければならないお金が不足します。

そのほか売上が増えればそれに伴い仕入れも増えますが、仕入れのための代金は先に払う必要があり、売上代金の入金はあとになるためこれも資金不足を招きます。

一般的に売掛金が入金されるまでの期間は早くて翌月、多くは2~3か月先になります。しかしファクタリングを利用すればこの期間を短縮でき、売掛先からの入金があるまでに手元の資金を増やせます。

ファクタリングは多くの中小企業の悩みを解決し、資金繰りを改善できる資金調達の手段であるといえるでしょう。

東京でのファクタリング会社の選び方

東京でファクタリングを利用する場合、何を基準にファクタリング会社を選べばいいのでしょうか。

多くの会社の中から自社にとってベストな会社を選ぶポイントをご紹介します。

即日入金に対応しているか

ファクタリングの利用を考えるのは基本的に資金を早く手に入れたいときです。できる限り早く現金化したいのであれば、即日の入金に対応しているファクタリング会社を選びましょう。

現金化までにかかる時間は会社によってまちまちです。東京には即日入金に対応したファクタリング会社が多数あります。また基本的に申込みがオンラインで完結する会社は即日入金に対応していることがほとんどです。自分が希望する日時までに調達できるかをあらかじめ確認しておくことが大切です。

オンライン完結型か対面型かの確認

東京でファクタリング会社を選ぶ際には、オンライン対応しているかあるいは対面型なのかをチェックしておきましょう。オンラインで手続きが完結する場合、ファクタリング会社に出向く時間や費用がかからずスピーディーな手続きが可能です。

一方、対面での手続きが必要な会社は担当者の顔を見て契約できるため安心です。とくにはじめて利用する場合は対面型のほうが安心と考える方もいるでしょう。

手数料は低いか

ファクタリングの手数料は会社や方式によって変わりますが、全体的に他の資金調達方法にくらべて高めとなっています。

手数料率には幅がありますが、これはファクタリング会社のリスク判断によるものです。審査をした結果、ファクタリング会社にとってリスクがあると判断されると手数料は高くなり、リスクが低いと判断されると手数料は安くなります。

開業して日が浅いファクタリング会社は手数料が高めに設定されていることがあるためできれば避けた方がよいでしょう。東京はファクタリング会社の数が多く新規参入の会社も多く、手数料には注意が必要です。

買取限度額は適切か

売掛債権の金額に対応している会社を選ぶ必要があります。ファクタリングは会社により取り扱い可能な金額が決まっています。

少額から買い取りする会社もあれば、下限が数十万円からという会社もあります。上限額も決まっていることもあるため、自分が希望する金額に対応しているか申し込み前によく確認しておきましょう。

東京でおすすめのファクタリング会社20選比較表

東京でのファクタリングサービスを利用する場合、手数料や対応スピード、サービスの柔軟性など、さまざまな要素を比較して選ぶことが大切です。特に東京は多くのファクタリング会社が集まる地域であり、企業や個人事業主にとって選択肢が豊富です。

東京でおすすめのファクタリング会社20社を比較した一覧表を作成し、それぞれの特徴やメリットをわかりやすく整理しています。入金スピードや手数料、対応の柔軟さなどの項目を比較しながら、最適なサービスを選ぶための参考にしてください。資金繰りを改善したい経営者や事業主の方々にとって、ぜひ役立つ情報です。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ククモ | 無制限 | 1%~ | 最短2時間 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~ | 最短3時間 | 可能 |

| ベストファクター | 30万円~ | 2%~ | 最短1時間 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~15% | 最短1時間 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ペイトナー | 1万円~100万円 | 10% | 最短10分 | 可能 |

| ラボル | 1万円~ | 10% | 最短30分 | 可能 |

| アクセルファクター | 30万円~ | 0.5%~8% | 最短2時間 | 可能 |

| えんナビ | 50万円~5000万円 | 5%~ | 最短1日 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| JBL | ~1億円 | 2%~ | 最短2時間 | 不可 |

| ファクネット | ~5000万円 | 2%~ | 最短即日 | 可能 |

| エーストラスト | ~5000万円 | 2%~ | 最短2時間 | 不可 |

| ファクタリングロボ | 非公開 | 1%~ | 最短5営業日 | 不可 |

| ライジング | 30万円~1億円 | 1.5%~ | 最短即日 | 可能 |

| FinFinファクタリング | 1万円~ | 3~10% | 非公開 | 可能 |

| ファクタリング見直し本舗 | 20万円~ | 1%~ | 最短2時間 | 可能 |

| バイオン | 5万円~ | 一律10% | 最短60分 | 可能 |

| PAYTODAY | 10万円~ | 1%~9.5% | 最短30分 | 可能 |

| ネクストワン | 30万~上限無 | 5%~10% | 最短即日 | 不可 |

おすすめのファクタリング会社20選

ククモ

「お持ちの請求書」を最短2時間で即、スピーディに現金化する売掛金買取サービスです。QuQuMoなら、必要情報と請求書をオンライン申請していただくだけで簡単に資金調達が可能です。来店や面談で、お申込みから契約までオンライン上のクラウドサインで安全に契約完結します。資金調達をいまよりもずっと快適に、必要書類も最低限で、手数料も安く抑えて資金繰りのサポートします!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳コピー |

- ・最短即日、最速2時間でオンライン完結

- ・2社間ファクタリングで手数料1%~

- ・債権譲渡登記不要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

日本中小企業金融サポート機構

一般社団法人だから実現した、業界最低水準の手数料1.5%~でご利用いただけます。

非対面でお申し込み~契約まで完了できます。

融資よりも圧倒的に早く、最短即日でスピーディーに資金調達可能。

審査通過率95%、他会社で断られた方も可能性はまだあります。

買取金額に制限を設けておらず、少額~相談に乗っています。

これまでに3万円~2億円までの買取実績があります。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 95% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

請求書 通帳コピー |

- ・オンライン契約できて提出書類も少なく、入金スピードも早い

- ・非対面で完結できる

- ・一般社団法人なので手数料が安い

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-281-501 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立 | 非公開 |

ベストファクター

償還請求権なしの完全買取でリスクゼロ!

2社間、3社間ファクタリングのご利用が可能!

業界最安手数料2%~、平均買取率92.2%、スピード入金24時間以内

手続きも簡単、時間をかけずに「即」資金調達したい方!

事業の成長に必要な資金調達。重要な時に、即日対応可能!

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 見積書 身分証明書 通帳コピー |

- ・非対面のオンライン契約

- ・最短1時間で資金化

- ・買取上限額が高い

| 運営会社 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 所在地 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立 | 非公開 |

みんなのファクタリング

完全オンラインで利用可能なファクタリングサービスです。WEB面談は不要で、書類提出のみで審査が完了します。決算書・事業計画の提出も不要で独自のAI審査を導入。そのため、土日祝日でも対応可能で最短60分で資金化が可能です。個人事業主やフリーランスの方に最適ですが、法人のご利用も可能です。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 7%~15% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~300万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳 本人確認書類 |

- ・曜日、日を問わず、土日祝日でも最短60分で入金してくれる

- ・WEB面談も不要で、オンライン審査

- ・個人事業主やフリーランスの方向け

| 運営会社 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 非公開 |

ビートレーディング

実績豊富で安心!ファクタリング初心者も安心のサポート体制!

ビートレーディングは、2012年4月の設立以来、業界トップクラスの実績を誇り、5.8万社以上の取引件数を記録。累計買取額は1,300億円を超え、多くの利用者様にご利用いただいております。さらに、全国5拠点(東京、仙台、名古屋、大阪、福岡)のネットワークを活かし、迅速かつ柔軟な対応を実現。初めてファクタリングをご利用される方にも安心してご利用いただける万全のサポート体制が整っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 2%~12% |

| 契約方法 |

オンライン完結型 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・契約方法はオンライン、訪問、対面可能

- ・注文書ファクタリング可能

- ・オンラインファクタリングを利用すれば、最短2時間での入金

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 所在地 | 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立 | 平成24年4月 |

ペイトナーファクタリング

「ペイトナーファクタリング」は、個人事業主やフリーランスに特化したファクタリングサービスです。

買取手数料は一律10%(売掛先の信用度による変動なし)

買取可能金額は1万円から100万円まで(初回利用時は最大25万円)

小口資金調達に適しており、最短10分で請求書を現金化

フリーランスの方に特におすすめ、報酬を早期に現金化したい場合に便利

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 |

- ・請求書を最短10分で現金化

- ・Webで完結するため、電話・対面契約が不要

- ・小口、少額の売掛債権買取に特化

| 運営会社 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 所在地 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立 | 2019年2月 |

ラボル

ラボルは、個人事業主や小規模事業者向けに特化したファクタリングサービスです。手数料は一律10%で、最短30分で入金が完了します。さらに、土日や祝日にも審査と入金対応を行っており、平日の昼間に忙しい方でも気軽に利用できる点が魅力です。また、買取可能額は1万円からと少額の売掛債権にも対応しており、小口の資金調達にも最適なサービスです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・手数料は一律買取額の10%

- ・2社間ファクタリング対応

- ・土日や祝日にも審査や入金に対応

| 運営会社 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 所在地 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立 | 2021年12月1日 |

アクセルファクター

アクセルファクターはファクタリング業界の先駆者として、多くの大口法人顧客を抱える信頼性の高いファクタリング会社です。個人事業主やフリーランスの方々にも柔軟に対応し、2社間ファクタリングと3社間ファクタリングの両方を提供しています。さらに、将来債権のファクタリングを含む特殊なファクタリングや、注文書・発注書を活用したファクタリングのご相談にも応じています。

最大3億円までの売掛債権買取が可能で、大規模な資金需要や大型プロジェクト、設備投資などにも対応できる強みがあります。オンラインでのスムーズな手続きを基本としつつ、郵送や対面での対応も選べるため、利用者のニーズに柔軟に対応しています。

さらに、資金調達に関する総合的なコンサルティングサービスを提供しており、初めてファクタリングを利用する方も安心・信頼してサポートを受けることができます。加えて、同社は中小企業経営力強化支援法に基づく経営革新等支援機関として、関東財務局長および関東経済産業局長の認定を受けており、資金調達だけでなく、経営全般に関する専門的なアドバイスや指導も行っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 0.5%~8% |

| 契約方法 |

オンライン完結型 対面・郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 必須ではない |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・少額債権から多額債権まで幅広く対応

- ・買取手数料が0.5%~8%と比較的安

- ・審査通過率は93.3%と高いのも魅力

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 平成30年10月 |

えんナビ

24時間365日、土日祝日も対応。最短1日・スピード資金調達可能です。

売掛債権金額が50万円~5000万円、法人様から個人事業主様まで対応させていただいております。

業界内でも最低水準の手数料(5%~)のため、リピート率が高く、お客様満足度は93%以上です。

2社間、3社間のファクタリングに対応させていただいております。

経営者の皆様の気持ちに寄り添い、満足度の高いサービスを提供いたします。

| 入金速度 | 最短1日 |

|---|---|

| 審査通過率 | 97% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 50万円~5000万円 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・24時間365日対応

- ・最短1日・スピード資金調達可能

- ・業界内でも最低水準の手数料(5%~)

| 運営会社 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤 公治 |

| 所在地 | 東京都台東区東上野3-5-9 本池田第二ビル4階 |

| 電話番号 |

0120-007-567 03-5846-8533 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間年中無休 |

| 設立 | 非公開 |

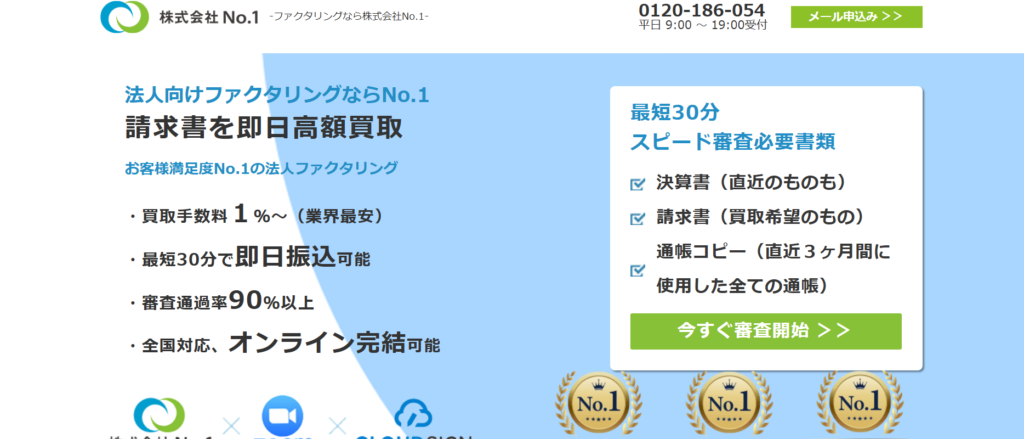

株式会社No.1

株式会社No.1が提供するファクタリングサービスは、建設業特化型や乗り換え、個人事業主向けに特化したサービスを展開しており、事業資金を最短即日で調達できるスピード対応が強みです。特に、即日対応実績No.1、他社からの乗り換え実績No.1、リピート率No.1を誇り、経営課題の解決に導きます。迅速かつ柔軟な対応を実現し、必要な資金をスムーズに確保できます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~ |

| 契約方法 |

オンライン 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 決算書 通帳コピー |

- ・最短30分振込可能

- ・最低水準の買取手数料

- ・オンライン契約対応

| 運営会社 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

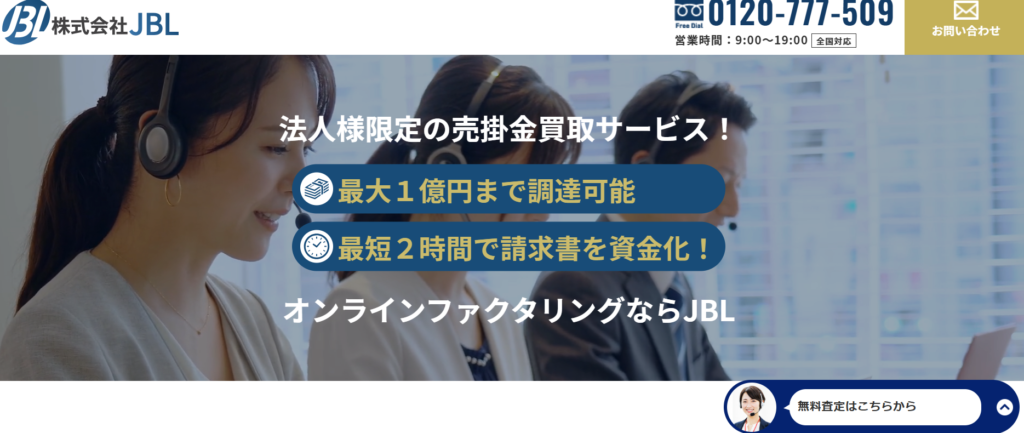

JBL

JBLは、オンライン完結型の即日ファクタリングサービスを提供しています。

最短2時間で審査完了、当日中の振込に対応、スピーディーな資金調達が可能。

手数料は業界最安水準の2%から設定され、コストを抑えた利用が可能。

AIを活用した「10秒無料査定システム」により、概算の調達額や手数料を瞬時に確認可能。

契約は「クラウドサイン」を利用したオンライン手続き対応、スマートフォンやPCから24時間いつでも契約可能

注意点は、必要書類が比較的多く、個人事業主や設立1年未満の法人は利用できない

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | ~1億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 |

請求書 決算書 成因資料 通帳コピー |

- ・最短2時間での審査完了と当日中の振込に対応

- ・AIを活用した10秒無料査定システム

- ・契約手続きは「クラウドサイン」を使用したオンライン契約に対応

| 運営会社 | 株式会社JBL |

|---|---|

| 代表者名 | 宍戸 基 |

| 所在地 | 〒171-0022 東京都豊島区南池袋二丁目33番6号 佐藤ビルディング7階 |

| 電話番号 | 03-6914-3893 |

| FAX番号 | 03-6914-3895 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

ファクネット

ファクネットは“オンライン完結型ファクタリング”を採用した売掛金買取サービス

最短即日入金・買取手数料・柔軟な審査条件の高次元なバランスを提供

スマホ1台orPCでお申し込み~資金入金まで完了、圧倒的なスピードと効率化を実現

書類郵送やFAXは不要、請求書等をスマホカメラで撮影するだけ

一部上場企業でも採用されるクラウド契約システムを使用し、セキュリティを担保

審査通過率90%以上で急な資金調達に対応

手数料は業界最安水準の2.0%~

2社間ファクタリングでは通知留保にて契約可能、取引先に知られず資金調達が可能

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 要確認 |

- ・スマホのみでかんたん手続きでオンライン完結

- ・最短即日のスピード入金

- ・業界最安値水準手数料2.0%~

| 運営会社 | 株式会社アンカーガーディアン |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒810-0041 福岡県福岡市中央区大名1丁目1番9号ATLAS403号 |

| 電話番号 | 0120-231-220 |

| FAX番号 | 092-510-0049 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 2018年2月 |

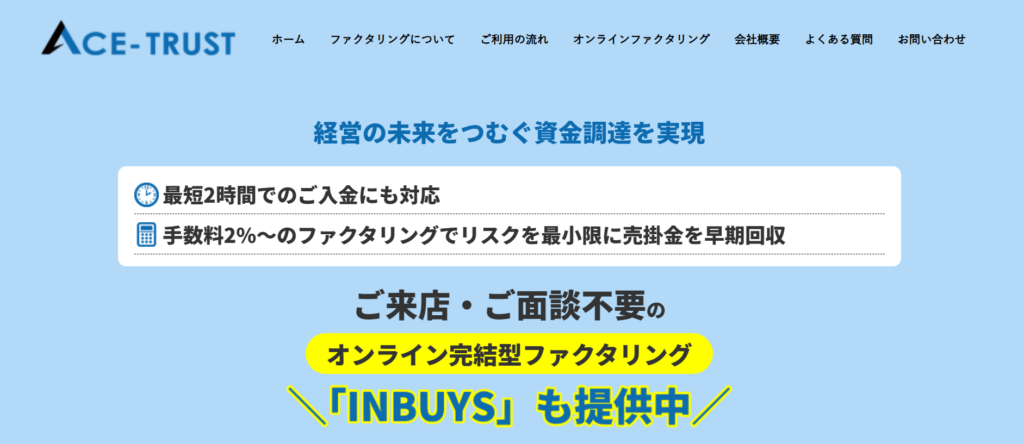

エーストラスト

エーストラストは、迅速対応、最安値の手数料(1%〜)、柔軟な審査基準、秘密厳守を掲げるファクタリングサービスです。最短2時間で送金、審査通過率90%以上で、最大5,000万円(条件により1億円まで)の売掛金を買取可能。2社間ファクタリングなら取引先への連絡なしで売掛金を早期回収でき、赤字決算や税金滞納などの企業にも対応。保証人や担保不要で、資金調達や資金繰りに関するコンサルティングも提供しています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 1%~15% |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

決算書 請求書 通帳 |

- ・オンライン完結型契約で日本全国から利用可

- ・設立1年未満の法人様OK

- ・償還請求権のない(ノンリコース)の契約

| 運営会社 | 株式会社エーストラスト |

|---|---|

| 代表者名 | 大橋邦男 |

| 所在地 | 〒105-0003 東京都港区西新橋二丁目6番1号 第二菊家ビル4階 |

| 電話番号 | 0120-833-338 |

| FAX番号 | 03-6277-6511 |

| 営業時間 | 平日 9:00〜18:30 |

| 設立 | 平成29年8月15日 |

ファクタリングロボ

継続利用専用のファクタリングサービスです。

毎月の請求業務を代行し、資金繰り改善と請求業務「0」を同時に実現

初回登録申請後は、2回目以降は手続きなしで継続利用可能

ファクタリングしない請求も一緒に管理、与信・請求・集金・入金消込・督促業務を代行

複数の少額請求をまとめてファクタリング可能、数千件の請求書をまとめてファクタリングできる

請求業務の代行により、コア業務に集中でき、業務効率化が実現

手数料は業界最安水準の1.0%~

株式会社ROBOT PAYMENT(東証グロース上場)が運営しており、安心して利用可能

| 入金速度 | 最短5営業日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.0%~ |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

登記簿謄本 決算書 請求書 |

- ・継続利用専用のファクタリング

- ・請求業務をすべて代行

- ・複数の少額請求をまとめてファクタリング

| 運営会社 | 株式会社ROBOT PAYMENT |

|---|---|

| 代表者名 | 清久 健也 |

| 所在地 | 〒150-0001 東京都渋谷区神宮前6-19-20 第15荒井ビル4F |

| 電話番号 | 03-5469-5784 |

| FAX番号 | 03-5469-5781 |

| 営業時間 | 非公開 |

| 設立 | 2000年10月(平成12年10月) |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業者との取引実績があるファクタリング会社です。

業種別の取引条件に精通しており、スピーディな対応とスムーズな流れ

財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案

顧客満足度95.3%、リピート率83.7%を誇る高評価

ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供

最短即日資金調達、遅くても3営業日で資金調達可能

診療報酬ファクタリングや介護報酬ファクタリングにも対応

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

FinFinファクタリング

「FinFinファクタリング」は、会計バンク株式会社とGMOクリエイターズネットワーク株式会社が運営するオンライン型ファクタリングサービスで、「スマホインボイスFinFin」アプリを使用して、スマートホンで請求書を簡単に発行・売却できます。フリーランスや個人事業主向けで、請求書や領収書も手軽に作成できるため、日々の業務が効率化されます。取引先に通知せずに利用でき、最低1万円から申し込み可能で、手数料は3%〜10%と低め。フリーランスや個人事業主に人気のサービスです。

アプリをダウンロードし、請求書を発行するという導入段階さえクリアすることができれば、非常に手軽で便利なサービスです。

| 入金速度 | 非公開 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3~10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 |

- ・アプリを使用して、スマートホンで請求書を簡単に発行・売却できる

- ・1万円~買取り可能なため個人事業主やフリーランスに人気

- ・手数料3%~10%と上限が設けられているため安心

| 運営会社 | 会計バンク株式会社 |

|---|---|

| 代表者名 | 反町 秀樹 |

| 所在地 |

【東京本社】 東京都千代田区大手町1-6-1大手町ビルFINOLAB 【新潟オフィス】 新潟県新潟市中央区明石1-7-17 ソリマチ第7ビル |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 非公開 |

| 設立 | 2021.09 |

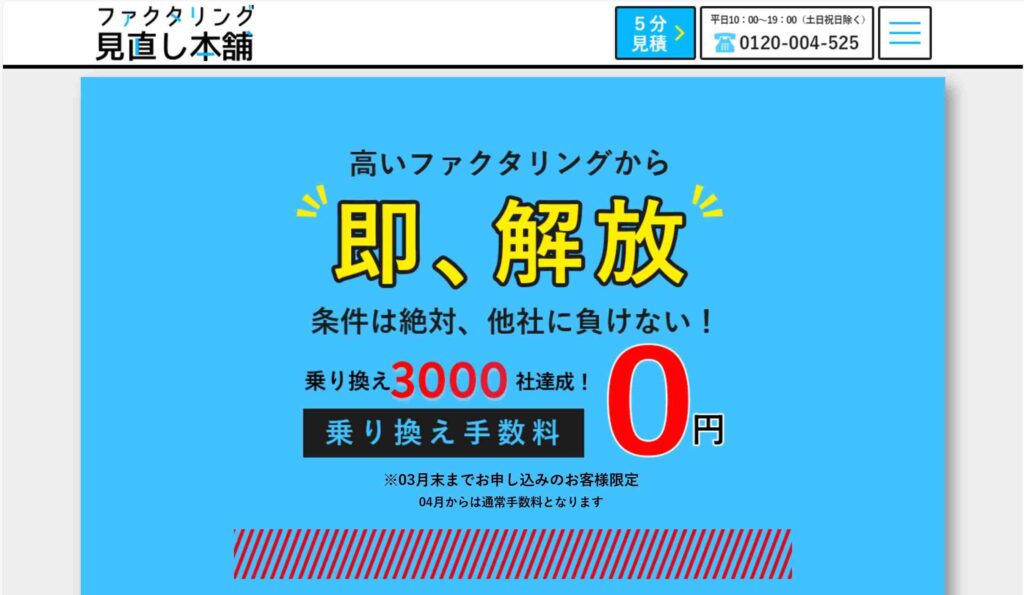

ファクタリング見直し本舗

besusは業界最低水準の手数料1%〜でファクタリングサービスを提供し、迅速かつ安全な資金調達を実現しています。最短即日率88%の実績があり、スピード感に特徴があります。特に零細企業に多数の実績があり、乗り換えキャンペーンで3000社以上が利用。顧客満足度96%、リピート率90%と高い評価を受けています。簡単見積もりやLINEでの相談も可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 非公開 |

- ・最短即日率88%とスピード入金の実績あり

- ・顧客満足度96%、リピート率90%

- ・20万円~少額から利用可能で個人事業主もOK

| 運営会社 | besus(ビーサス)株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒160-0004 東京都新宿区四谷2-11大村ビル4階 |

| 電話番号 |

0120-004-525 03-5362-3108 |

| FAX番号 | 03-5362-3109 |

| 営業時間 | 9:30~19:00(土日祝日除く) |

| 設立 | 2021年5月25日 |

バイオン

バイオンのAIファクタリングは、売掛金を最短60分で即日オンライン買取するサービスです。オンラインで簡単に申込・契約が完結し、手続きがスピーディーで簡単。代表者の本人確認資料をアップロードしていただき必要情報を入力するだけで簡単に登録できます。無料で登録・見積もりが可能で、個人事業主から中小企業まで幅広く利用できます。二社間ファクタリングなので、売掛先への通知は不要で、手数料は一律10%と安心。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 一律10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 5万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

本人確認書類(身分証) 請求書(売掛金) 全銀行口座の入出金明細(3ヶ月分) 直近の決算書(確定申告書別表(ー)の控え、貸借対照表、損益計算書、勘定科目明細) 発注書・注文書・契約書など売掛先と取引が確認できる書類 |

- ・最短60分で即日オンライン完結

- ・本人確認資料をアップロードし簡単無料登録

- ・5万円~可能で債権譲渡登記も不要

| 運営会社 | 株式会社バイオン |

|---|---|

| 代表者名 | 田上 栄一 |

| 所在地 | 〒101-0054 東京都千代田区神田錦町2丁目5番2号 |

| 電話番号 |

03-5577-7005 050-5526-2529 |

| FAX番号 | 非公開 |

| 営業時間 | 9:00~18:00(土日・祝除く) |

| 設立 | 2020年9月3日 |

PAYTODAY

PayToday(ペイトゥデイ)は、オンラインで完結する2社間ファクタリングです。面談は不要で、AIを用いた独自の審査により、最短30分と素早い現金化を実現しています。初期費用も月額費用も完全無料で、必要なのはファクタリング手数料1〜9.5%のみで安心できます。法人・個人事業主・フリーランス、 様々な業種、開業すぐの方もOKです。債権譲渡登記も不要で誰にも知られずに資金調達可能です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 10万円~上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 |

直近の決算書一式(*必須ではない) 全ての法人名義口座の直近6か月分以上の入出金明細(*必須ではない) 買取を希望する請求書 代表者の本人確認書類 |

- ・オンラインで完結する2社間ファクタリングかつ債権譲渡登記も不要

- ・業種問わず10万円~と少額から利用OK

- ・最短30分スピード入金

| 運営会社 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 10:00-17:00(土日祝日除く) |

| 設立 | 平成28年4月 |

ネクストワン

ネクストワンは審査通過率96%で、売掛金の即日ファクタリングが可能なサービスです。財務状況の把握不要で、迅速に資金化できます。元行員や金融業界の専門スタッフが対応してくれるため、初めての方には安心感があります。他社から乗り換えることで手数料が約10%軽減される乗り換えメリットがあります。乗り換え満足度は98%で、月間50件以上の乗り換え実績があります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 96% |

| 手数料 | 5%~10% |

| 契約方法 |

対面 郵送 オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

印鑑証明(買取先の件数により変わります) 会社謄本(履歴事項全部証明書2通) 納税証明書 社判・実印 |

- ・他社からの乗り換えキャンペーンで手数料10%軽減

- ・オンラインで全国対応かつ審査通過率96%

- ・手数料5%~10%以下

| 運営会社 | 株式会社ネクストワン |

|---|---|

| 代表者名 | 福田 文生 |

| 所在地 | 〒101-0047 東京都千代田区内神田3-24-4 9STAGEkanda 6F |

| 電話番号 |

03-3254-7557 0120-02-7557 |

| FAX番号 | 03-3254-7573 |

| 営業時間 | 9:00~19:00(土日曜・祝日休み) |

| 設立 | 非公開 |

東京のファクタリングについてのまとめ

資金調達はすべての企業活動の基本となるものであり、その重要性は計り知れません。資金調達には金融機関からの融資など負債を増やす方法や、ファクタリングのような資産を現金化する方法などがあります。

一般的に中小企業は信用度の低さから金融機関からの融資を受けるのが難しいとされています。日本国内および東京にある企業の9割以上が中小企業であることから、融資よりも審査が通りやすいファクタリングをうまく利用し、資金調達に活かすことが大切です。

東京にファクタリング会社が多数あることで、東京のファクタリング利用者にとっては自社に適した会社を選びやすくなる、申し込み手続きにかかる時間を短縮できる以外にもサービスの面でさまざまなメリットがあります。

・ファクタリング実務経験者:審査通過率を上げるためのノウハウ提供

・元ノンバンク担当者:他社融資と比較した最適な資金繰りアドバイス

現場の生の声と、国家資格保持者による正確な知識を掛け合わせ、どこよりも信頼できるファクタリング情報をお約束します。