ファクタリングはスピード資金調達が可能!?他の資金調達手段よりスピードが速い理由を解説

目次

- 1 銀行融資・公的融資とファクタリングの資金調達スピードの比較

- 2 株式発行・社債発行とファクタリングの資金調達スピードの比較

- 3 不動産担保ローンとファクタリングの資金調達スピードの比較

- 4 補助金・助成金とファクタリングの資金調達スピードの比較

- 5 クラウドファンディングとファクタリングの資金調達スピードの比較

- 6 ファクタリングでスピード資金調達をするための方法

- 7 2社間方式を選択する

- 8 提出書類の少ないファクタリング事業者を選ぶ

- 9 オンラインで手続きが完了できるファクタリング事業者を選ぶ

- 10 審査通過率をアップさせる

- 11 審査に通過しやすい独立系ファクタリングを選ぶ

- 12 注文書ファクタリングを利用する

- 13 スピード資金調達できるファクタリング事業者を選ぶ際のポイント

- 14 ファクタリングのスピード資金調達についてよくある質問

- 15 スピード対応のファクタリング会社20選

- 16 ファクタリングを利用したスピード資金調達のまとめ

「資金が払え ず困っている方」

「銀行よりも早くて簡単なファクタリングが気になる」

「なんでファクタリングは最短即日で現金化できるの」

このような疑問をお持ちの方は是非最後までご覧ください。

本記事では、なぜファクタリングがスピード資金調達が可能なのかについて、解説していきます。さらに、最速で資金調達できるおすすめの会社もご紹介していますので、会社選定の参考にしてください。

すぐにでも運転資金が欲しいという企業にとって、資金調達手段の選択は、事業継続に関わる重要な決定となります。

したがって、数ある資金調達手段の中から、申し込みから資金調達完了までのスピードが速い資金調達手段を選ばなければなりません。

資金調達を急いでいる企業や個人事業主には、資金調達手段としてファクタリングをおすすめします。

ファクタリングは、公的機関や銀行からの融資といった資金調達手段より、資金調達のスピードが速いからです。

しかし、ファクタリングを採用する前に、資金需要のある企業は、ファクタリングが他の資金調達手段より資金調達スピードが速い理由を知っておく必要があります。

そこで、この記事ではファクタリングとその資金調達のスピードについて以下の点を取り上げます。

● 銀行融資・公的融資とファクタリングの資金調達スピードの比較

● 株式発行・社債発行とファクタリングの資金調達スピードの比較

● 不動産担保ローンとファクタリングの資金調達スピードの比較

● 補助金・助成金とファクタリングの資金調達スピードの比較

● クラウドファンディングとファクタリングの資金調達スピードの比較

● ファクタリングでスピード資金調達するための方法

● スピード資金調達できるファクタリング事業者を選ぶ際のポイント

さらに、ファクタリングの資金調達スピードにまつわるよくある質問とその回答も紹介しています。

なるべく早く資金が手に入る資金調達手段、自社のニーズにふさわしい資金調達の方法を探しているという方は、この記事を参考にしてください。

銀行融資・公的融資とファクタリングの資金調達スピードの比較

銀行融資・公的融資とファクタリングについて準備から資金調達までの日数、つまりスピードを比較しました。

調達したい資金の額、申し込み企業の状況などにより、準備から資金調達完了までのスピードには違いが生じますが、一般的な期間は以下の通りです。

● 銀行融資(プロパー融資):1ヶ月

● 公的融資(日本政策金融公庫):1ヶ月

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

こうして比較すると、銀行融資や公的融資よりファクタリングの方が、スピーディに資金調達できることがわかります。

銀行融資・公的融資

銀行融資の種類の1つであるプロパー融資は、資金需要のある企業が銀行から直接融資をしてもらうことです。

プロパー融資は金利が低い・融資限度額が高額・信用保証協会といった第三者機関が介入しないので、手数料が発生しないという点がメリットです。

一方で、審査に時間がかかる・審査が厳しいというのがデメリットになります。新規の申し込みなら通常審査に1ヶ月もしくはそれ以上かかるのが一般的です。

審査が厳しいのは、プロパー融資で貸し倒れが発生した場合、銀行が100%責任を負うことになるからです。

融資を受けるためには担保や保証人が求められるケースもあります。

日本政策金融公庫からの融資は、銀行よりも審査が緩く、金利も低いというのがメリットです。

銀行融資・公的融資のどちらについても、審査を申し込むために書類の準備が必要であり、融資という性質上、返済義務がある点がデメリットになります。

ファクタリングの方が銀行融資・公的融資よりスピード資金調達できる理由

ファクタリングの方が銀行融資・公的融資よりスピード資金調達できる理由には、以下の2つがあります。

● 審査に必要な提出書類が少ない

● 審査がそれほど厳しくない

それぞれの理由について詳細を説明します。

審査に必要な提出書類が少ない

一般的に銀行融資や公的融資を受ける場合、以下の書類を提出しなければなりません。

● 履歴事項全部証明書

● 決算書

● 事業計画書

● 納税証明書

● 許認可証の写し(許認可のいる業種の場合)

● 印鑑証明書

● 代表者の本人確認書類

銀行や公的機関から融資を受ける場合、事業計画書の作成が審査通過のカギになります。

事業計画書を作成する際には、損益計画や資金計画が希望的観測ではなく、実現性の高いものであることを売上や費用などの具体的な数字などを挙げて、説得力のあるものにしなければなりません。

そのためには、書類作成にある程度の時間が必要です。

ファクタリングの審査を受ける場合、通常は以下の書類を提出します。

● 決算内容確認書類(決算書や試算書)

● 売掛先との取引基本契約書

● 通帳のコピー

● 見積書・発注書・請求書・納品確認書など

● 印鑑証明書

● 代表者の本人確認書類

銀行融資・公的融資とファクタリングを比較すると、ファクタリングは提出する書類が少なく、すぐに準備できるものばかりです。

さらに、ファクタリング事業者の中には、決算書の提出なし、請求書とその内容を裏付ける通帳のコピーといったエビデンス、本人確認書類のみの提出で審査を受け付けているところがあります。

ファクタリングは、提出書類が少ないのでそれを揃えるための時間や手間がほとんどかかりません。これがファクタリングの方が銀行融資・公的融資より資金調達スピードが速い理由の1つです。

審査がそれほど厳しくない

銀行融資や公的融資よりもファクタリングは審査が厳しくないという点が、ファクタリングの資金調達スピードが速い別の理由です。

銀行融資や公的融資の場合、資金需要のある企業の信用力が審査の対象になります。銀行や日本政策金融公庫などは貸し倒れを防ぐために、慎重に自社の信用力を審査します。

したがって、債務超過状態なら、審査通過は難しいでしょう。

一方、ファクタリングの審査対象は売掛先の信用力です。ファクタリング事業者は、審査の際に自社の経営状況を全く見ないわけではありませんが、重視するのは売掛先に売掛金を支払う能力があるかどうかです。

そのような理由で、売掛先に信用力があれば、自社が債務超過の状態でも審査に通過できる可能性があります。

ファクタリングと融資では審査対象が異なるのでファクタリングの方が審査は緩いです。それがファクタリングの方が融資よりもスピーディに資金調達できる理由となっています。

株式発行・社債発行とファクタリングの資金調達スピードの比較

次に、株式発行・社債発行とファクタリングについて準備から資金調達までの日数、つまりスピードを比較します。

一般的な期間は以下の通りです。

● 新株の発行:1ヶ月程度

● 社債発行:1ヶ月から2ヶ月程度

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

ファクタリングの方が株式発行・社債発行よりスピード資金調達できる理由

ファクタリングの方が株式発行や社債発行より準備に時間がかからないので、スピーディに資金調達できます。

株式は、企業の成長や配当金、経営参加権を見返りに企業が出資を募るものなので、企業に返済義務が発生することはありません。

新株の発行は、通常、定款で定められた発行予定株式数の範囲内であれば取締役会の決議で決定できますが、定款で定められた発行予定株式の数を超える場合には定款変更が必要となるので、株主総会の決議が必要になります。

社債は、簡単に説明すれば、企業がお金を貸してくれた人にその金額に相当する数の債券を与えることで、広く一般からお金を借りる手段です。

社債券を持っている人は、定期的に利息の支払いが受けられ、企業がそのお金を返す期限(償還期限)が来れば、持っている社債券の数に応じて企業から貸したお金の返済として支払いが受けられます。

社債を発行するにあたって、企業は融資してくれる人を募るため事前に綿密な事業計画を立て、募集要項を取り決める必要があるので、発行に手間と時間がかかります。

このように、株式発行や社債発行には、発行までに準備期間が必要です。したがって準備がほとんどいらないファクタリングの方が株式発行や社債発行よりも資金調達スピードが速いと言えます。

不動産担保ローンとファクタリングの資金調達スピードの比較

資金需要のある企業は、担保にできる不動産があれば不動産担保ローンを利用して資金調達が可能です。

不動産担保ローンとファクタリングについて準備から資金調達までのスピードを比較しました。

● 不動産担保ローン:数日から数週間

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

ファクタリングの方が不動産担保ローンよりスピード資金調達できる理由

不動産担保ローンの審査は、一般的に「仮審査」「本審査」の2回審査を通過する必要があります。 仮審査では不動産担保評価、信用情報調査がおこなわれ、審査結果の通知まで2日から3日かかることがほとんどです。

本審査は数週間程度かかります。

ファクタリングは、審査結果の即日通知、即日入金に対応している事業者がたくさんあるので、ファクタリングの方が不動産担保ローンよりも資金調達スピードが速いと言えるでしょう。

補助金・助成金とファクタリングの資金調達スピードの比較

国や地方自治体からの補助金や助成金の活用を検討している企業も多いです。そこで、この部分では、補助金・助成金とファクタリングについて、申請から資金調達完了までのスピードを比較します。

● 補助金・助成金:およそ1年(支給までの期間を予測するのは難しい)

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

補助金・助成金は審査に通過でき支給が決定すれば返済は不要なので、資金繰りに悩む企業にはとても助かる制度です。

しかし、補助金・助成金ともに申請から実際にお金が支給されるまでかなりの時間がかかります。

補助金・助成金の資金調達スピードが遅い理由

補助金の場合、支給の対象となった事業の諸経費について根拠となる資料を提出し、事業実施期間を経てから検査を受け、その検査で問題がなければ補助金の支給が確定となります。

したがって、対象となる事業が終了してから2~3ヶ月は待たなければなりません。

助成金の場合、申請先にもよりますが、申請から受給まで6ヶ月程度、場合によっては約1年かかることもあります。

補助金・助成金は返済不要というメリットがありますが、申請から支給までかなりの期間待たなければなりません。

さらに、補助金・助成金は事業を着手する前ではなく、事業実施後に支給される「後払い」です。

補助金・助成金の申請をして支給が決まったとしても、企業は自社で費用を準備して事業をおこなう必要があります。

したがって、補助金・助成金は、ある程度運転資金がなければ利用できない制度といえるでしょう。

すぐにお金が欲しいという企業にとっては、補助金・助成金よりも資金調達スピードが速いファクタリングをおすすめします。

クラウドファンディングとファクタリングの資金調達スピードの比較

この部分では、資金調達手段として一般的になったクラウドファンディングとファクタリングについて、準備から資金調達までのスピードを比較します。

● クラウドファンディング:資金調達完了までの期間は予測が難しい

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

クラウドファンディングとは?

クラウドファンディングとは、「群衆(クラウド)」と「資金調達(ファンディング)」を組み合わせた造語でインターネットを介して不特定多数の人々から少額ずつ資金を調達することを意味します。

クラウドファンディングの特徴は、手軽さと拡張性の高さです。

「こんなサービスやモノを世に出したい」「特定の問題についてこの方法で解決できる」というアイデアがあればそれをネットで発信し、「アイデアをぜひ応援したい」「サービスやモノを試したい」という支援者は少額からプロジェクトをサポートできます。

そして、クラウドファンディングで資金を集めたい企業や個人事業主は、支援者に対し早期購入割引などのリターンを提供するのが主流です。

ファクタリングの方がクラウドファンディングよりスピード資金調達できる理由

クラウドファンディングはどれくらいの期間で資金調達できるのか予測が難しいので、ファクタリングの方が資金調達をスピーディに完了できると言えます。

クラウドファンディングの資金調達方法や特徴を見るとわかるように、すぐにプロジェクトの支援者が大勢集まればスピード資金調達が可能です。

一方で支援者がなかなか集まらないという場合があります。さらに、募集期間内に目標金額に達しないケースもあります。

このように、クラウドファンディングは資金調達までの時間が読めません。

したがって、すぐに資金が必要という企業はクラウドファンディングよりも、入金期日を予測できるファクタリングをおすすめします。

ファクタリングでスピード資金調達をするための方法

ここまでの部分で説明したように、急いで運転資金が必要という企業や個人事業主には、数ある資金調達手段の中からファクタリングを選ぶことをおすすめします。

なぜなら、ファクタリングは他の資金調達手段より準備から資金調達完了までのスピードが速いからです。

スピード資金調達が可能なファクタリングですが、その中でも契約の形態や事業者選びなどを工夫すれば、スピードを緩めることなく準備から資金調達までを完了させることができます。

たとえば、以下の方法を使えば、ファクタリングで資金調達のスピードを速めることが可能です。

● 2社間方式を選択する

● 提出書類の少ないファクタリング事業者を選ぶ

● オンラインで手続きが完了できるファクタリング事業者を選ぶ

● 審査通過率をアップさせる

● 審査に通過しやすい独立系ファクタリングを選ぶ

● 注文書ファクタリングを利用する

続く部分からそれぞれの方法について内容をさらに詳しく紹介します。

2社間方式を選択する

なるべく早く資金が欲しいという企業には、資金調達スピードが速い2社間方式のファクタリングがおすすめです。

ファクタリングの契約スタイルには2社間方式と3社間方式があります。2社間方式の方が3社間方式よりも準備から資金調達完了までのスピードが速いです。

両者について、準備から資金調達完了までの手順を比較すれば、2社間方式の方が3社間方式より資金調達スピードが速いことがわかります。

2社間方式における準備から資金調達完了までの流れは一般的に以下の通りです。

① ファクタリング事業者への相談

② ファクタリングサービスの申し込み

③ 必要書類の提出

④ 審査

⑤ 買取可能額や手数料率などの条件提示

⑥ 契約および入金

3社間方式での準備から資金調達完了までの手順は次のようになっています。

① ファクタリング事業者への相談

② ファクタリングサービスの申し込み

③ 必要書類の提出

④ 審査

⑤ 買取可能額や手数料率などの条件提示

⑥ 売掛先への債権譲渡通知と承諾

⑦ 契約および入金

2社間方式と3社間方式を比べるとわかるように、3社間方式では売掛先への債権譲渡通知とそれについての承諾が手順に含まれています。

2社間方式には、売掛先への通知と承諾という手順がないので、3社間方式よりもスピード資金調達が可能というわけです。

しかし、2社間方式は3社間方式よりも売掛金未回収のリスクが高いので、手数料は高めに設定されています。2社間方式で契約する際にはその点に注意してください。

できるだけ早く資金が欲しいという企業は、2社間方式のファクタリングを選択できるでしょう。

提出書類の少ないファクタリング事業者を選ぶ

審査のために提出する書類が少ないファクタリング事業者を選べば、手間と時間の節約になるので資金調達のスピードを速めることが可能です。

通常、ファクタリングの審査を申し込むときには以下の書類を提出しなければなりません。

● 決算書・試算表

● 売掛先との取引基本契約書

● 見積書・発注書・請求書・納品確認書など

● 登記簿謄本・開業届

● 本人確認書類

● 印鑑証明書

● 納税証明書

提出書類の中には、登記簿謄本や印鑑証明書のように法務局に請求申請するものが含まれています。

審査を申し込む前にこうした書類をすべて揃えるには、ある程度の手間と時間が必要です。

一方、ファクタリング事業者の中には、わずかな提出書類のみで審査申し込みができるところがあります。

そうした事業者を利用する際には、以下の書類を提出するのが一般的です。

● 請求書

● 取引の証拠となる書類やメール

● 本人確認書類

すぐに用意できるものばかりなので、提出書類の少ないファクタリング事業者は急に現金が必要というときに利用することができます。

請求書・取引の証拠となる書類やメール・本人確認書類の3つについてその内容や必要性を簡単に説明します。

請求書

請求書は売掛金の存在を裏付ける証拠となる書類です。

ファクタリング事業者は、請求書から売掛金の存在だけでなく、売掛金の額や支払期日を確認します。

取引の証拠となる書類やメール

提出書類が少ないファクタリング事業者を利用するケースでも、請求書だけで審査を申し込むことはできません。

請求書に加えて、請求書の存在や取引の証拠となる別のものを提出することが求められます。

請求書以外で取引の証拠となるものの例は、注文書、通帳のコピー、売掛先の担当者とのメールなどです。

本人確認書類

ファクタリング事業者は、会員登録のために本人確認書の提出を求めます。運転免許証やマイナンバーカードなどの身分証明書が必要です。

資金調達完了までのスピードが速いファクタリングを探しているという方は、請求書・取引の証拠となる書類やメール・本人確認書の3種類さえ揃えれば、審査の申し込みが可能なファクタリング事業者を選んでください。

提出書類の少ないファクタリングを利用する際の注意点

提出書類の少ないファクタリングを利用する際には、審査通過率が下がる傾向があるという点に注意してください。

提出する書類が多ければ申し込み企業と売掛先の与信調査の精度は高まり、ファクタリング事業者は売掛金未回収のリスクを軽減できるので、審査通過率も高くなります。

一方、提出書類が少なければ、売掛先の信用力や申し込み企業の信頼度を推し量るのは難しくなるので、結果として審査が厳しくなり審査通過率が下がるわけです。

とはいえ、取引実績が豊富なファクタリング事業者の場合、過去の取引データなどから売掛金未回収のリスクを判断できるので、審査通過率が大きく下がることはありません。

提出書類の少ないファクタリング事業者に審査を申し込むときは、公式サイトで審査通過率を公表している事業者を選び、その中から審査通過率の高い事業者を選んでください。

さらに、審査に通過できるようにするため、審査通過率をアップさせる準備をすることができます。その方法はこの記事の後の部分で詳しく説明します。

オンラインで手続きが完了できるファクタリング事業者を選ぶ

ファクタリング事業者の中には、申し込み・必要書類の提出・審査・審査結果の通知・契約・入金までの手続きすべてをオンラインで完結できるところがあります。

こうした事業者はオンラインファクタリングやクラウドファクタリングと呼ばれています。

オンラインファクタリングを選ぶことも、資金調達のスピードを速める方法の1つです。

オンラインファクタリングの資金調達スピードが速い理由には以下の点が関係しています。

● 書類提出がいつでもどこでもできる

● すぐに審査結果がわかる

● 契約と入金のスピードが速い

書類提出がいつでもどこでもできる

オンラインで手続きできるファクタリング事業者を選べば、ネット環境とパソコンやスマホさえあれば24時間いつでもどこでも申し込みができます。

対面での書類提出なら、窓口を訪問するため時間や交通費が必要です。担当者に会社に来てもらい書類を渡す場合、時間を調整する必要があり、さらに出張費を別途請求されることがあります。

オンラインで手続きできるファクタリング事業者を選ぶ方が、対面式での手続きよりも資金調達完了までのスピードを速くすることが可能です。

すぐに審査結果がわかる

オンラインですべての手続きができるファクタリング事業者ではAI審査を採用しているところが多くあります。

AI審査は人がおこなう審査より審査結果の通知が速いのが特徴です。

通常のファクタリングでは、審査結果の通知までに最短で1日、場合によっては1週間待つ必要があります。

オンラインファクタリングの場合、アップロードした書類に問題がなければ、通常24時間以内に審査結果が通知されます。

事業者によっては30分以内で審査結果を通知してくれます。審査結果がわかるまで長く待つ必要がないのは大きなメリットです。

審査結果がすぐに通知されるので、審査に通過できなかったとしてもすぐに別のファクタリング事業者に申し込みすることができます。

契約と入金のスピードが速い

一般的にオンラインファクタリングでは、審査結果は通常24時間以内に通知されます。

さらに、契約は電子契約なので契約のために時間を取られることもありません。契約が完了すればすぐに口座に入金されます。

したがって、企業は申し込みから最短24時間以内に売掛金の現金化が可能です。

オンラインファクタリングは売掛金がすぐに現金化できるので、資金調達を急いでいる企業にはぴったりのサービスといえるでしょう。

たとえば、売掛金の入金までに原材料費や人件費を支払う必要があるが手持ち資金が足りないという企業は、オンラインファクタリングでスピーディに資金調達できます。

審査通過率をアップさせる

審査通過できなければ次のファクタリング事業者を探すことになるので、資金調達スピードは遅くなります。

審査通過率をアップさせるための準備をすれば、スピードを緩めることなく準備から資金調達までを完了させることが可能です。

審査通過率をアップさせるカギは、売掛金の支払い能力が高い売掛先と売掛債権を選ぶことです。

ファクタリング事業者は、売掛金回収の確率が高いとみなせる売掛先の売掛債権なら積極的に買取します。

したがって審査通過率をアップさせる準備として、売掛金の支払い能力が高い売掛先と売掛債権を選ぶわけです。

具体的には以下の方法で審査通過率をアップさせることができます。

● 支払い能力が高い売掛先の売掛債権を買取依頼する

● 支払期日が近い売掛債権を買取依頼する

● 売上規模に対してふさわしい買取希望額にする

● あえて3社間方式を選ぶ

● 自社の信頼度を高める

それぞれの方法について、なぜそれが審査通過率アップにつながるのか理由を説明します。

支払い能力が高い売掛先の売掛債権を買取依頼する

資金調達までのスピードを緩めることなく審査通過するための最初のポイントは、支払能力が高い売掛先の売掛債権の買取を依頼することです。

たとえば、売掛先が上場企業や公共機関であれば、ファクタリング事業者は倒産や入金遅れなどによる売掛金未回収のリスクはかなり低いとみなせるので、審査に通りやすくなるでしょう。

売掛先の信用力が高いなら審査に通りやすいということを示す例は、医療ファクタリングです。

医療ファクタリングは、医療機関・調剤薬局・介護サービス事業者向けのファクタリングサービスで、診療報酬債権・調剤報酬債権・介護報酬債権の買取依頼ができます。

国や地方自治体が管轄する国民健康保険団体連合会や社会保険診療報酬支払基金が売掛先なので信用力が高く、審査に通過しやすいです。

こうした例からわかるように、ファクタリングを申し込むときには、支払い能力が高い売掛先の売掛債権を優先的に買取依頼してください。

そうすれば審査に落ちる確率が下がるので、資金調達のスピードを落とすことなく売掛債権の現金化ができます。

支払期日が近い売掛債権を買取依頼する

申し込み日から支払期日が近い売掛債権の買取を依頼することも、審査通過率をアップさせるコツです。

支払期日が近い売掛債権は、売掛金未回収のリスクが少ないので、ファクタリング事業者は早期に資金を回収できると判断します。

逆に、支払期日がかなり先の売掛債権を買取依頼するなら、支払期日を待っている間に売掛先が倒産するなどして売掛金が回収できなくなるリスクが高いと判断されるでしょう。

売掛先の信用力が高く支払期日の近い売掛債権から買取を依頼すれば、審査通過率をアップさせることができます。

売上規模に対してふさわしい買取希望額にする

資金調達のスピードを落とさないために審査通過率を上げるため、自社の売上規模に対してバランスの取れた買取希望額を示すことができます。

自社の売上規模や経営状態と比較して買取希望額があまりにも高額であれば、事業継続に必要な資金調達なのかどうか疑問を持たれ審査に落ちるかもしれません。

買取希望額の設定に厳格なルールはありませんが、一般的には月商の40%以下が目安と言われています。この目安を基準に買取希望額を設定してください。

あえて3社間方式を選ぶ

契約形態だけに注目するなら、2社間方式の方が3社間方式よりも資金調達のスピードは速いです。

しかし、審査に落ちて別の事業者を探すことになり資金調達のスピードが落ちるのが心配という場合、3社間方式をおすすめします。

なぜなら、3社間方式は2社間方式よりも審査に通過しやすいからです。

3社間方式は売掛先にファクタリング利用の承諾をしてもらい、売掛金の入金を取引先の企業からファクタリング事業者に変更してもらう必要があります。

このように、契約や取引に資金需要のある企業・ファクタリング事業者・売掛先の3社が関係するので3社間方式と呼ばれているわけです。

3社間方式では、ファクタリング事業者が直接売掛先とやり取りするので、売掛先の信用力をより詳しく審査することができ、なおかつ売掛金は直接ファクタリング事業者が回収します。

したがって、3社間方式は2社間方式よりも売掛金未回収のリスクが低いです。こうした理由から、3社間方式は2社間方式よりも審査に通りやすいと言われています。

ファクタリングの利用について売掛先からの承諾が得られるのであれば、審査通過率を上げるため3社間方式での契約を選択できるでしょう。

自社の信頼度を高める

自社や経営者の信頼度を高める努力をすることも、審査通過率を上げるためのポイントです。

ファクタリングの審査ではヒアリングがおこなわれることがあります。その際には一般的に以下の点が尋ねられます。

● 自社の事業内容

● 売掛先の事業内容や自社との取引内容

● 自社がファクタリングで資金調達を希望する理由

● 売掛先からのファクタリング利用についての承諾(3社間方式のみ)

ヒアリングではすべての質問に正直に答えてください。審査に通過するために自社の経営状態を偽って報告すると、信頼度は下がるので逆効果です。

丁寧で正直な説明であれば、たとえ自社の経営状態が良くなかったとしても、担当者に好印象を与えることができるので審査に通過できる可能性が残ります。

審査通過率をアップさせる準備をしておけば、何度も審査に落ちてそのたびにファクタリング事業者を探すという手間が減らせます。そうなれば、スピードを鈍らせることなく資金調達できるでしょう。

審査に通過しやすい独立系ファクタリングを選ぶ

資金調達のスピードを鈍らせないために審査通過率をアップさせることができました。

審査通過率をアップしスピード資金調達を達成するための別の方法として、審査に通りやすい独立系ファクタリング事業者を選ぶ方法があります。

ファクタリング事業者は大きく分けると以下の3種類があります。

● 銀行系:銀行が親会社として出資しているファクタリング

● ノンバンク系:消費者金融や信販会社、クレジットカード会社といったノンバンクが運営しているファクタリング

● 独立系:銀行やノンバンク、大手企業が親会社として運営していない独立的・専門的にファクタリングサービスを提供する会社

どの系列のファクタリング事業者も銀行融資や公的融資と比較すると、審査はそれほど厳しくありません。その中でも審査に通りやすいといわれているのが独立系です。

独立系ファクタリングの特徴は、提出書類が少ない、申し込みから入金までのスピードが速い、創業したばかりの企業や個人事業主でも利用できるという点です。

資金調達を急いでいる、創業したばかりで決算書が作成できない、個人事業主なので売掛金の額が少ないという方は、審査に通りやすい独立系のファクタリング事業者を選べば資金のスピード調達ができるでしょう。

注文書ファクタリングを利用する

新しく登場した注文書ファクタリングを利用することも、資金調達のスピードを速める方法の1つです。

従来のファクタリングは、請求書を売掛金の証拠とし、ファクタリング事業者に売掛債権を買取してもらい、資金調達するというスタイルでした。

注文書ファクタリングは、請求書ではなく注文書の提出で利用できる新しいファクタリングサービスです。

注文書ファクタリングは、売掛先から案件を受注した時点で発行される注文書があれば申し込みできます。

これまでのファクタリングサービスは、サービスや商品の提供が完了し、納品書や請求書が存在するようになってから申し込み可能となります。

一方、注文書ファクタリングは、注文書の発行により案件の受注が正式に確定した時点、つまりサービスや商品の提供が完了する前の段階で申し込みが可能です。

したがって、注文書ファクタリングは、これまでの請求書ベースのファクタリングより前の時点で売掛金の現金化ができます。

システム開発や建設といった納期が長い仕事を受注している企業は、請求書を発行するまでかなりの期間待たなければなりません。

したがって、請求書の発行を待っている間に資金繰りに困ることがあります。

納期が長い仕事を受注しており、かつ資金繰りで悩んでいる企業は、注文書ファクタリングを利用すれば請求書ファクタリングよりもスピードを速めて資金調達できるでしょう。

注文書ファクタリングでスピーディに資金調達できる理由

注文書ファクタリングは以下の3つの理由により資金調達スピードを速くすることができます。

● 納品前に資金調達ができる

● 入金サイクルが大幅に短縮できる

● 売掛先への通知や承諾は不要

それぞれの理由について説明を加えます。

納品前に資金調達ができる

注文書ファクタリングの最大の特徴は、売掛先に商品やサービスを納品する前に資金調達ができる点です。

請求書ベースの従来のファクタリングでは、売掛先にサービスや商品を納品した段階で、納品書や請求書を発行し、その請求書を使ってファクタリング事業者に売掛金の買取を依頼するという仕組みでした。

注文書ファクタリングは、注文書を使ってファクタリング事業者に売掛金の買取を依頼するので、売掛先から注文を受けた段階でファクタリングの審査を申し込むことが可能です。

したがって、注文書ファクタリングは、従来の請求書ベースのファクタリングよりも早い段階で資金調達することができます。

サービスや商品を納品する前に資金を入手できるので、受注案件に必要な設備や資材を購入する、次の案件受注に必要な資金を用意するといった目的で運転資金を確保することが可能です。

入金サイクルが大幅に短縮できる

請求書なしで利用できる注文書ファクタリングは、納品予定が6ヶ月先の注文書でも買取可能です。

したがって入金サイクルを最大6ヶ月短縮できます。これも注文書ファクタリングの資金調達スピードが速いと言える理由です。

建設やシステム開発といった入金サイクルが長い業種は、資金繰りが悪化しやすいという特徴があります。

しかし、注文書ファクタリンを利用すれば、納期が完了し請求書を発行するまでファクタリングの申し込み待つ必要がありません。

注文を受けた段階で資金を調達できるので、その資金を使って受注した案件に必要な材料を購入したり、人を雇ったりすることが可能です。

売掛先への通知や承諾は不要

注文書ファクタリングは、先ほど紹介した2社間方式のファクタリングです。

したがって売掛先にファクタリングの利用について通知をする、承諾をもらう必要はありません。これもスピード資金調達が可能と言える理由の1つです。

さらに、売掛先にファクタリングの利用が知られると資金繰りに苦しんでいるという風評被害が起こるのが心配という企業も安心して利用できます。

他にも、自社よりも売掛先の方に発言力があり、ファクタリングについて承諾を得るのが難しいという企業でも、2社間方式の発注書ファクタリングなら導入可能です。

注文書ファクタリングを利用する際の注意点

注文書ファクタリングは、請求書を発行する前の段階でファクタリングの申し込みができるので、従来の請求書ベースのファクタリングよりも資金調達スピードが速いです。

しかし、利用する際には以下の点に注意してください。

● 請求書ファクタリングよりも手数料が高い

● 請求書ファクタリングよりも審査が厳しい

● サービスを取り扱っている事業者が少ない

それぞれの注意点について内容を説明します。

請求書ファクタリングよりも手数料が高い

注文書ファクタリングは請求書ベースの従来のファクタリングよりも手数料が高い点に注意してください。

注文書ファクタリングの手数料が高い理由は、ファクタリング事業者にとって、注文書ファクタリングは請求書ファクタリングよりも売掛金未回収のリスクが高いからです。

注文書ファクタリングは、ファクタリング事業者からすると、請求書ファクタリングよりも売掛金回収を長く待つ必要があります。

したがって、売掛先の倒産などの理由により売掛金未回収となるリスクも高くなるわけです。

注文書ファクタリングは請求書ファクタリングよりも資金調達のスピードは速いですが、手数料は高いという点に注意してください。

請求書ファクタリングよりも審査が厳しい

注文書ファクタリングは従来の請求書ベースのファクタリングよりも審査が厳しいです。

そのため、売掛先の信用力に問題があれば審査に通過できません。

これまで説明してきたように注文書ファクタリングは、請求書ファクタリングよりも売掛金未回収のリスクが高いので、注文書ファクタリングを扱っている事業者は、売掛先について慎重に審査します。

たとえば、売掛先が個人事業主やフリーランスの場合、売掛金未回収のリスクが高いので審査に通過するのは難しいです。

したがって、注文書ファクタリングでは、売掛金の支払い能力が高い売掛先を選ぶことが審査に通過するためのポイントになります。

サービスを取り扱っている事業者が少ない

注文書ファクタリングは、数年前に始まった比較的新しいファクタリングサービスなので、サービスを取り扱っている事業者が請求書ファクタリングを取り扱う事業者よりも少ないという点に注意してください。

したがって、注文書ファクタリングを使うときには、数少ない事業者の中から自社にふさわしいサービスや納得できる買取額、手数料を提供してくれるところを探す必要があります。

悪徳業者が紛れ込んでいる可能性もあるので、注文書ファクタリングを取り扱っている事業者を探す場合は、サービス内容や手数料を確認し信頼できる事業者を選択してください。

スピード資金調達できるファクタリング事業者を選ぶ際のポイント

ファクタリングが一般的な資金調達手段となったことにより、ファクタリングサービスを取り扱う事業者は増加しています。

したがって、スピード資金調達を成功させるためには、上手にファクタリング事業者を選択しなければなりません。

なるべく早く資金が欲しい場合、以下の点をポイントにファクタリング事業者を選んでください。

● 申し込みから資金調達完了までのスピード

● 申し込みに必要な書類の量や種類

● 審査のスタイル

● 買取可能額

● 手数料

● 償還請求権の有無

● ファクタリングサービスの対象者

● 実績

● 審査通過率

● 口コミ

それぞれのポイントについて内容を説明しましょう。

申し込みから資金調達完了までのスピード

なるべく早く資金を調達できるファクタリング事業者を探しているなら、申し込みから入金までのスピードに注目してください。

通常、ファクタリングでは申し込みから入金完了まで以下の日数が必要です。

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

最短即日入金に対応している事業者も少なくないので、急に現金が必要という場合は、こうした事業者を選択してください。

ファクタリング事業者の公式ページなどでよく見られるのが「即日審査」という宣伝文句です。

しかし、よく内容を読むと「審査の結果通知は即日だが支払いは翌営業日以降」ということがあります。

これでは現金を受けとるまで数日待たなければなりません。

資金調達スピードが速いファクタリング事業者を探すときは、審査の結果通知の期間、入金までの期間の両方をチェックしてください。

申し込みに必要な書類の量や種類

スピード資金調達を目指しているなら、申し込みに必要な書類の量が少ないところを選ぶこともポイントです。

さらに提出書類の取得に手間や時間がかかるかどうかも確認してください。

書類の作成や取得の難易度が高いものであれば、それに比例して資金調達完了までのスピードも遅くなります。

したがって、提出書類の量や種類は、ファクタリング事業者を選ぶ際の大切なポイントです。

審査のスタイル

ファクタリングの審査が対面式なら、そのために時間を割く必要があるので自ずと入金スピードは遅くなります。

入金を急いでいる場合は、AI審査(オンラインでの審査)ができるファクタリング事業者がおすすめです。

AI審査は審査結果の通知がすぐにおこなわれるので、資金調達完了までのスピードが鈍ることがありません。

ただし、人が審査する場合と比較するとAI審査は融通が利かないという点に注意してください。

対面式であれば人が審査するので、資金需要のある企業の背景を踏まえた人情的な判断、人同士のコミュニケーションにより生まれる臨機応変な対応が可能です。

AI審査は基本的にヒアリングがありません。したがって人情的な判断や臨機応変な対応は期待できないでしょう。

買取可能額

ファクタリング事業者を選ぶ際に、審査や入金までのスピードに注目することは大切ですが、それと同時に買取可能額を確認することも大切です。

買取可能額の上限を1,000万円までにしている事業者もあれば、買取可能額に上限を設けていない事業者もあります。

買取可能額の上限設定については、それぞれの事業者の公式ページで確認できます。

利用を検討しているファクタリング事業者がいくつかあれば、買取可能額の上限を比較し、自社が希望する金額で買取可能な事業者を選んでください。

手数料

ファクタリングを利用する際には、ファクタリング事業者に手数料を支払います。普通は2社間方式の方が3社間方式より手数料は高いです。

また対面式での契約をする場合、契約書作成に必要な印紙代、債権譲渡登記をするならそのための登記費用も必要になります。

これらの諸経費を計算することもファクタリング事業者を選ぶ際には重要なポイントになります。

さらに、ファクタリングの場合、資金調達完了後に手元に残る金額は、売掛債権の買取額から手数料を差し引いた金額です。

手数料の高いファクタリング事業主を選べば、手元に残る金額も少なくなるので、サービスに問題がなければなるべく手数料が安いファクタリング事業者を選ぶことをおすすめします。

償還請求権の有無

償還請求権とは、債務者が金銭債権の支払いをしない場合、金銭債権をさかのぼって直接請求できる権利です。

償還請求権がないノンリコース契約では、売掛先が倒産したなどの理由でファクタリング事業者が売掛金を回収できなくても、売掛債権の買取を依頼した会社が責任を問われることはありません。

基本的にファクタリングの契約は、償還請求権のないノンリコース契約ですが、償還請求権のあるウィズリコース契約を求める事業者も存在します。

償還請求権のある契約をするなら、売掛先が売掛金を支払えない場合、申し込みをした企業に弁済責任が生じるので、契約前には償還請求権の有無を確認してください。

ちなみに、資金調達のスピードが速い注文書ファクタリングは、償還請求権がないノンリコース契約です。したがって万が一売掛先が倒産した場合でも、弁済責任がないので安心して利用できます。

ファクタリングサービスの対象者

ファクタリング事業者を選ぶ際には、利用を検討している事業者のサービス対象が誰なのかを確認してください。

基本的にファクタリング事業者のサービス対象となるのは以下のうちのどれかです。

● 法人企業とフリーランス(個人事業主)

● 法人企業のみ

● フリーランスのみ

ファクタリング事業者の中には、サービス対象者を「法人企業」に限定している場合があるので、フリーランスがその事業主に売掛債権の買取を申し込んでもサービスを利用することはできません。

ファクタリング事業者の公式ページなどで、サービス対象者を確認できるので、利用前にサービス対象者がどこまでなのかをチェックしてください。

実績や審査通過率

スピード資金調達が可能なファクタリング事業者を探しているなら、ファクタリング事業者のこれまでの実績をチェックしてください。

ファクタリング事業者の中には公式ページ上で、ファクタリングサービスを提供してきた業界や業種、買取額、利用者の利用目的、利用者数などを公表しているところがあります。

自社と同じ業界・業種の取り扱い経験があるファクタリング事業者であれば、手続きがスピーディに進むことが期待できます。

さらに、利用者が多いファクタリング事業者なら、利用者の満足度が高く信頼できる事業者という証拠になるので安心して申し込みできるでしょう。

審査通過率

ファクタリング事業者の中には公式サイトで審査通過率を公表しているところがあります。

審査のために書類を用意しても、審査に通過できなければ書類を準備するための手間や時間が無駄になるでしょう。

したがって、資金調達完了までのスピードを鈍らせないために、審査通過率の高いファクタリング事業者を選ぶことをおすすめします。

口コミ

資金調達のスピードが速いファクタリング事業者を選ぶために、口コミ情報を参考にできます。

ファクタリングが資金調達手段として認知されるようになったのは最近のことなので、新規参入業者が多いのが現状です。

そうした状況にあるので中には利用者を騙して利益を得ることを目的とした悪徳業者も混ざっています。

悪徳業者に騙されないようにし、信頼できる事業者を選ぶために、SNSや口コミサイトなどの情報を参考にしてください。

ちなみに、悪徳業者の使う手口として確認されている事案には以下のものがあります。

● 売掛債権の額よりも著しく低い金額で買取する偽装ファクタリング

● 高額な手数料を請求する

資金繰りに悩んでいる状況で悪徳業者の被害に遭えば、さらに資金繰りが苦しくなります。

資金繰りに苦しんでいるならスピード資金調達ができる事業者を探すことも大切ですが、それと同じくらい悪徳業者を排除する目を養うことも大切です。

ファクタリングのスピード資金調達についてよくある質問

最後の部分では、スピード資金調達にまつわる以下の質問とその回答を紹介します。

● 数ある資金調達手段の中で資金調達のスピードが速いのはどの方法ですか?

● ファクタリングの中で資金調達のスピードが速いのはどの方法ですか?

● 資金調達スピードが速いファクタリング事業者をどのように選ぶことができますか?

● 注文書ファクタリングとはどのようなサービスですか?

数ある資金調達手段の中で資金調達のスピードが速いのはどの方法ですか?

申し込みから資金調達完了までのスピードを比較するなら、ファクタリングがおすすめです。

今回紹介した資金調達手段とファクタリングについて、申請から資金調達完了までの期間を比較したものをまとめてみました。

● 銀行融資(プロパー融資):1ヶ月

● 公的融資(日本政策金融公庫):1ヶ月

● 新株の発行:1ヶ月程度

● 社債発行:1ヶ月から2ヶ月程度

● 不動産担保ローン:数日から数週間

● 補助金・助成金:およそ1年

● クラウドファンディング:資金調達完了までの期間は予測が難しい

● 2社間ファクタリング:最短で即日、2日から3日

● 3社間ファクタリング:10日から20日

ファクタリングは、銀行融資や公的融資の審査よりも審査が緩いです。新株や社債発行のように株主総会の開催や事業計画や募集要項の作成といった準備は必要ありません。

不動産担保ローンは、担保となる不動産が必要ですが、ファクタリングは担保・保証人なしで利用可能です。

クラウドファンディングは支援者が集まらない場合、資金調達に失敗することがあります。

ファクタリングは審査通過率の高い信用力のある売掛先の売掛債権について買取依頼をすれば、資金調達に失敗する確率を下げることが可能です。

こうした理由から、資金調達を急いでいる企業には、資金調達スピードが速いファクタリングをおすすめします。

ファクタリングの中で資金調達のスピードが速いのはどの方法ですか?

ファクタリングの契約スタイルには2社間方式と3社間方式がありました。資金調達のスピードが速いのは2社間方式になります。

2社間方式は、売掛先にファクタリング利用の通知や承諾を得る必要がないので、その分ファクタリング事業者との契約を早く完了させることができるからです。

ただし、2社間方式は3社間方式より売掛金未回収のリスクが高いので、ファクタリング事業者は手数料を高めに設定しています。2社間方式を選ぶ際にはその点にご注意ください。

資金調達スピードが速いファクタリング事業者をどのように選ぶことができますか?

資金調達のスピードが速いファクタリング事業者は以下の方法で探すことができます。

● 提出書類の少ないファクタリング事業者を選ぶ

● オンラインですべての手続きが完結するファクタリング事業者を選ぶ

● 独立系ファクタリングから探す

ファクタリング事業者の中には、提出書類が請求書・請求書の存在を裏付ける通帳のコピーといったエビデンス・本人確認書類だけというところがあります。

こうした事業者を利用すれば、準備の手間と時間が節約できるでしょう。

オンラインですべての手続きが完結するファクタリング事業者なら、最短即日で資金調達が完了できます。

独立系ファクタリングは、提出書類が少ない、申し込みから入金までのスピードが速い、創業したばかりの企業や個人事業主でも利用できるのが特徴です。

銀行系やノンバンク系のファクタリング事業者よりも、審査に通過できる可能性が高いので、急いで資金を集めたいという企業は、独立系ファクタリングが利用できます。

注文書ファクタリングとはどのようなサービスですか?

注文書ファクタリングは、請求書ではなく注文書を利用して売掛債権の買取依頼ができる新しいファクタリングサービスです。

注文書ファクタリングは、売掛先から案件を受注した時点で発行される注文書があれば申し込みできます。

従来の請求書ベースのファクタリングでは、サービスや商品の提供が完了し、納品書や請求書を発行してからファクタリングの申し込みをしました。

注文書ファクタリングでは、注文書の発行により案件の受注が正式に確定した時点、つまりサービスや商品の提供が完了する前の段階で申し込みが可能です。

したがって、注文書ファクタリングは、請求書ベースのファクタリングよりかなり前の時点で売掛金の現金化ができます。

資金調達のサイクルをさらに短くし資金調達のスピードを速めたいという企業は、注文書ファクタリングの利用を検討してください。

スピード対応のファクタリング会社20選

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ククモ | 無制限 | 1%~ | 最短2時間 | 可能 |

| 日本中小企業金融サポート機構 | 無制限 | 1.5%~ | 最短3時間 | 可能 |

| ベストファクター | 30万円~ | 2%~ | 最短1時間 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~15% | 最短1時間 | 可能 |

| ビートレーディング | 無制限 | 2%~12% | 最短2時間 | 可能 |

| ペイトナー | 1万円~100万円 | 10% | 最短10分 | 可能 |

| ラボル | 1万円~ | 10% | 最短30分 | 可能 |

| アクセルファクター | 30万円~ | 0.5%~8% | 最短2時間 | 可能 |

| 買速 | 10万円~1億円 | 2%~10% | 最短30分 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| JBL | ~1億円 | 2%~ | 最短2時間 | 不可 |

| ファクネット | ~5000万円 | 2%~ | 最短即日 | 可能 |

| エーストラスト | ~5000万円 | 2%~ | 最短2時間 | 不可 |

| OLTA | 非公開 | 2%~9% | 最短即日 | 可能 |

| ライジング | 30万円~1億円 | 1.5%~ | 最短即日 | 可能 |

| ウィット | 20万円~500万円 | 非公開 | 最短2時間 | 可能 |

| ファクタリング見直し本舗 | 20万円~ | 1%~ | 最短2時間 | 可能 |

| バイオン | 5万円~ | 一律10% | 最短60分 | 可能 |

| PAYTODAY | 10万円~ | 1%~9.5% | 最短30分 | 可能 |

| ネクストワン | 30万~上限無 | 5%~10% | 最短即日 | 不可 |

ククモ

「お持ちの請求書」を最短2時間で即、スピーディに現金化する売掛金買取サービスです。QuQuMoなら、必要情報と請求書をオンライン申請していただくだけで簡単に資金調達が可能です。来店や面談で、お申込みから契約までオンライン上のクラウドサインで安全に契約完結します。資金調達をいまよりもずっと快適に、必要書類も最低限で、手数料も安く抑えて資金繰りのサポートします!

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳コピー |

- ・最短即日、最速2時間でオンライン完結

- ・2社間ファクタリングで手数料1%~

- ・債権譲渡登記不要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

日本中小企業金融サポート機構

一般社団法人だから実現した、業界最低水準の手数料1.5%~でご利用いただけます。

非対面でお申し込み~契約まで完了できます。

融資よりも圧倒的に早く、最短即日でスピーディーに資金調達可能。

審査通過率95%、他会社で断られた方も可能性はまだあります。

買取金額に制限を設けておらず、少額~相談に乗っています。

これまでに3万円~2億円までの買取実績があります。

| 入金速度 | 最短3時間 |

|---|---|

| 審査通過率 | 95% |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要相談 |

| 必要書類 |

請求書 通帳コピー |

- ・オンライン契約できて提出書類も少なく、入金スピードも早い

- ・非対面で完結できる

- ・一般社団法人なので手数料が安い

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0011 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル 2階 |

| 電話番号 | 0120-281-501 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:30〜19:00 |

| 設立 | 非公開 |

ベストファクター

償還請求権なしの完全買取でリスクゼロ!

2社間、3社間ファクタリングのご利用が可能!

業界最安手数料2%~、平均買取率92.2%、スピード入金24時間以内

手続きも簡単、時間をかけずに「即」資金調達したい方!

事業の成長に必要な資金調達。重要な時に、即日対応可能!

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 見積書 身分証明書 通帳コピー |

- ・非対面のオンライン契約

- ・最短1時間で資金化

- ・買取上限額が高い

| 運営会社 | 株式会社アレシア |

|---|---|

| 代表者名 | 班目 祐樹 |

| 所在地 | 〒163-1524 東京都新宿区西新宿1-6-1新宿エルタワー24階 |

| 電話番号 | 0120-765-021 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~19:00 |

| 設立 | 非公開 |

みんなのファクタリング

完全オンラインで利用可能なファクタリングサービスです。WEB面談は不要で、書類提出のみで審査が完了します。決算書・事業計画の提出も不要で独自のAI審査を導入。そのため、土日祝日でも対応可能で最短60分で資金化が可能です。個人事業主やフリーランスの方に最適ですが、法人のご利用も可能です。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 7%~15% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~300万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

請求書 通帳 本人確認書類 |

- ・曜日、日を問わず、土日祝日でも最短60分で入金してくれる

- ・WEB面談も不要で、オンライン審査

- ・個人事業主やフリーランスの方向け

| 運営会社 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 非公開 |

ビートレーディング

実績豊富で安心!ファクタリング初心者も安心のサポート体制!

ビートレーディングは、2012年4月の設立以来、業界トップクラスの実績を誇り、5.8万社以上の取引件数を記録。累計買取額は1,300億円を超え、多くの利用者様にご利用いただいております。さらに、全国5拠点(東京、仙台、名古屋、大阪、福岡)のネットワークを活かし、迅速かつ柔軟な対応を実現。初めてファクタリングをご利用される方にも安心してご利用いただける万全のサポート体制が整っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 98% |

| 手数料 | 2%~12% |

| 契約方法 |

オンライン完結型 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 無制限 |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 通帳コピー |

- ・契約方法はオンライン、訪問、対面可能

- ・注文書ファクタリング可能

- ・オンラインファクタリングを利用すれば、最短2時間での入金

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 佐々木 英世 |

| 所在地 | 〒105-0012 東京都港区芝大門一丁目2-18 野依ビル 3階・4階 |

| 電話番号 | 0120-307-032 |

| FAX番号 | 03-3431-5630 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立 | 平成24年4月 |

ペイトナーファクタリング

「ペイトナーファクタリング」は、個人事業主やフリーランスに特化したファクタリングサービスです。

買取手数料は一律10%(売掛先の信用度による変動なし)

買取可能金額は1万円から100万円まで(初回利用時は最大25万円)

小口資金調達に適しており、最短10分で請求書を現金化

フリーランスの方に特におすすめ、報酬を早期に現金化したい場合に便利

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 |

- ・請求書を最短10分で現金化

- ・Webで完結するため、電話・対面契約が不要

- ・小口、少額の売掛債権買取に特化

| 運営会社 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 所在地 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00~18:00 |

| 設立 | 2019年2月 |

ラボル

ラボルは、個人事業主や小規模事業者向けに特化したファクタリングサービスです。手数料は一律10%で、最短30分で入金が完了します。さらに、土日や祝日にも審査と入金対応を行っており、平日の昼間に忙しい方でも気軽に利用できる点が魅力です。また、買取可能額は1万円からと少額の売掛債権にも対応しており、小口の資金調達にも最適なサービスです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・手数料は一律買取額の10%

- ・2社間ファクタリング対応

- ・土日や祝日にも審査や入金に対応

| 運営会社 | 株式会社ラボル |

|---|---|

| 代表者名 | 吉田 教充 |

| 所在地 | 〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 24時間365日 |

| 設立 | 2021年12月1日 |

アクセルファクター

アクセルファクターはファクタリング業界の先駆者として、多くの大口法人顧客を抱える信頼性の高いファクタリング会社です。個人事業主やフリーランスの方々にも柔軟に対応し、2社間ファクタリングと3社間ファクタリングの両方を提供しています。さらに、将来債権のファクタリングを含む特殊なファクタリングや、注文書・発注書を活用したファクタリングのご相談にも応じています。

最大3億円までの売掛債権買取が可能で、大規模な資金需要や大型プロジェクト、設備投資などにも対応できる強みがあります。オンラインでのスムーズな手続きを基本としつつ、郵送や対面での対応も選べるため、利用者のニーズに柔軟に対応しています。

さらに、資金調達に関する総合的なコンサルティングサービスを提供しており、初めてファクタリングを利用する方も安心・信頼してサポートを受けることができます。加えて、同社は中小企業経営力強化支援法に基づく経営革新等支援機関として、関東財務局長および関東経済産業局長の認定を受けており、資金調達だけでなく、経営全般に関する専門的なアドバイスや指導も行っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 0.5%~8% |

| 契約方法 |

オンライン完結型 対面・郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 必須ではない |

| 必要書類 |

請求書 本人確認書類 通帳コピー |

- ・少額債権から多額債権まで幅広く対応

- ・買取手数料が0.5%~8%と比較的安

- ・審査通過率は93.3%と高いのも魅力

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-785-025 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 平成30年10月 |

買速(かい そく)

「買速(かい そく)」は、スピーディーで簡単に高額な請求書買取を提供するファクタリングサービスです。オンラインで簡単に申し込むことができ、最短30分で資金調達が可能です。ファクタリング審査通過率は80%以上、資金繰り改善率は85%以上を誇ります。Zoomやクラウドサインを活用したオンライン契約にも対応しており、全国どこからでも利用できます。お客様の資金繰り改善を最優先に考え、柔軟な手数料設定を行っています。他社で断られた場合でも、高い審査通過率を活かし、「買速」では審査が通るケースも増加しています。創業から10年以上の実績を持つ「買速」は、ファクタリング業界での豊富な経験に基づき、お客様に最適なファクタリングプランを提供してくれます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 80% |

| 手数料 | 2%~10% |

| 契約方法 |

オンライン完結型 対面 郵送 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 10万円~1億円 |

| 債権譲渡登記 | 留保可能 |

| 必要書類 |

請求書 通帳コピー 身分証 |

- ・最速30分かつ必要書類3点でオンラインで簡単申し込み

- ・10年以上の実績があり、柔軟な審査で通過率80%

- ・オンラインだけでなく、対面や電話も対応

| 運営会社 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 |

【本社】〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 【池袋営業所】〒171-0022 東京都豊島区南池袋2-19-4 南池袋ビル6F 【大阪支社】〒532-0011 大阪府大阪市淀川区西中島7-1-3 6階 |

| 電話番号 |

【本社】0120-843-075 【池袋営業所】03-5843-3570 【大阪支社】0120-053-022 |

| FAX番号 | 03-5843-3589 |

| 営業時間 | 9:00~19:00(土日祝日除く) |

| 設立 | 2019年11月 |

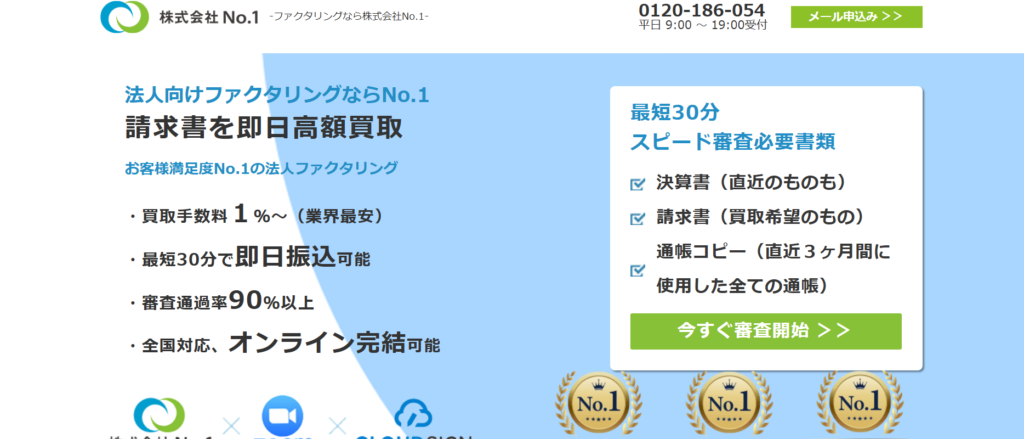

株式会社No.1

株式会社No.1が提供するファクタリングサービスは、建設業特化型や乗り換え、個人事業主向けに特化したサービスを展開しており、事業資金を最短即日で調達できるスピード対応が強みです。特に、即日対応実績No.1、他社からの乗り換え実績No.1、リピート率No.1を誇り、経営課題の解決に導きます。迅速かつ柔軟な対応を実現し、必要な資金をスムーズに確保できます。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 1%~ |

| 契約方法 |

オンライン 対面 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 要確認 |

| 必要書類 |

請求書 決算書 通帳コピー |

- ・最短30分振込可能

- ・最低水準の買取手数料

- ・オンライン契約対応

| 運営会社 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

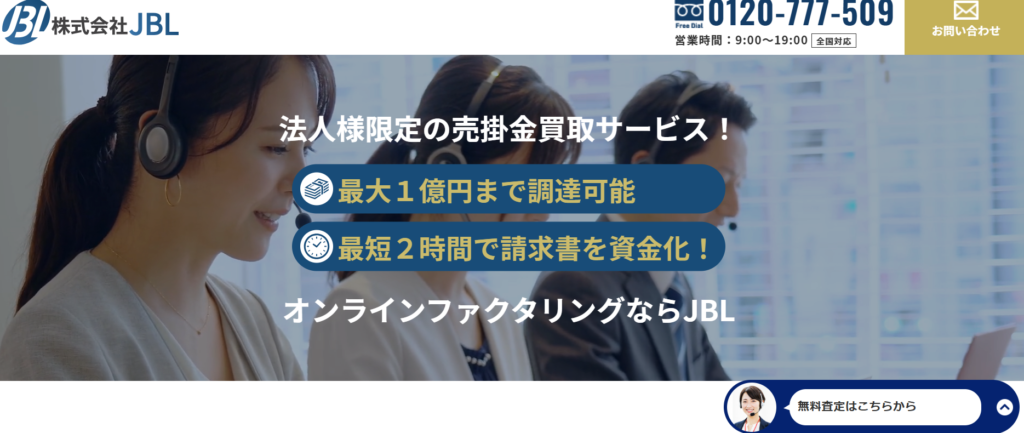

JBL

JBLは、オンライン完結型の即日ファクタリングサービスを提供しています。

最短2時間で審査完了、当日中の振込に対応、スピーディーな資金調達が可能。

手数料は業界最安水準の2%から設定され、コストを抑えた利用が可能。

AIを活用した「10秒無料査定システム」により、概算の調達額や手数料を瞬時に確認可能。

契約は「クラウドサイン」を利用したオンライン手続き対応、スマートフォンやPCから24時間いつでも契約可能

注意点は、必要書類が比較的多く、個人事業主や設立1年未満の法人は利用できない

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 |

| 利用可能額 | ~1億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 |

請求書 決算書 成因資料 通帳コピー |

- ・最短2時間での審査完了と当日中の振込に対応

- ・AIを活用した10秒無料査定システム

- ・契約手続きは「クラウドサイン」を使用したオンライン契約に対応

| 運営会社 | 株式会社JBL |

|---|---|

| 代表者名 | 宍戸 基 |

| 所在地 | 〒171-0022 東京都豊島区南池袋二丁目33番6号 佐藤ビルディング7階 |

| 電話番号 | 03-6914-3893 |

| FAX番号 | 03-6914-3895 |

| 営業時間 | 平日 9:00〜19:00 |

| 設立 | 非公開 |

ファクネット

ファクネットは“オンライン完結型ファクタリング”を採用した売掛金買取サービス

最短即日入金・買取手数料・柔軟な審査条件の高次元なバランスを提供

スマホ1台orPCでお申し込み~資金入金まで完了、圧倒的なスピードと効率化を実現

書類郵送やFAXは不要、請求書等をスマホカメラで撮影するだけ

一部上場企業でも採用されるクラウド契約システムを使用し、セキュリティを担保

審査通過率90%以上で急な資金調達に対応

手数料は業界最安水準の2.0%~

2社間ファクタリングでは通知留保にて契約可能、取引先に知られず資金調達が可能

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 要確認 |

- ・スマホのみでかんたん手続きでオンライン完結

- ・最短即日のスピード入金

- ・業界最安値水準手数料2.0%~

| 運営会社 | 株式会社アンカーガーディアン |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒810-0041 福岡県福岡市中央区大名1丁目1番9号ATLAS403号 |

| 電話番号 | 0120-231-220 |

| FAX番号 | 092-510-0049 |

| 営業時間 | 平日 9:00〜18:00 |

| 設立 | 2018年2月 |

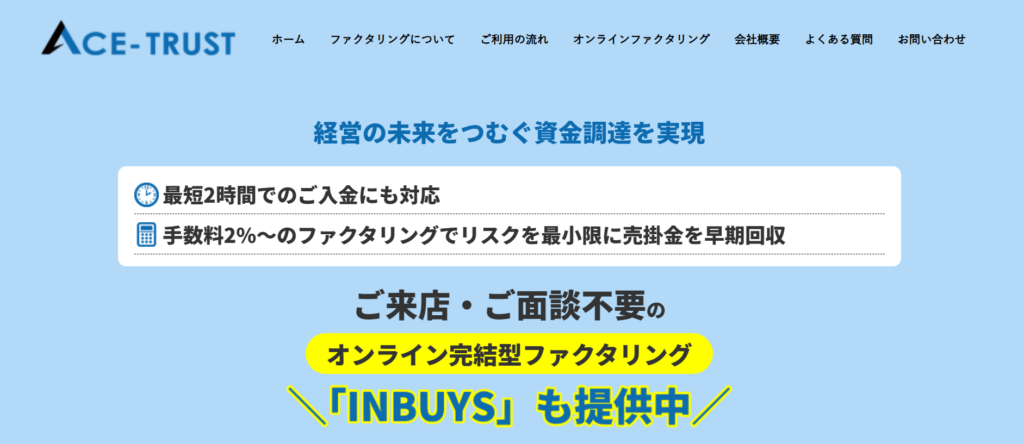

エーストラスト

エーストラストは、迅速対応、最安値の手数料(1%〜)、柔軟な審査基準、秘密厳守を掲げるファクタリングサービスです。最短2時間で送金、審査通過率90%以上で、最大5,000万円(条件により1億円まで)の売掛金を買取可能。2社間ファクタリングなら取引先への連絡なしで売掛金を早期回収でき、赤字決算や税金滞納などの企業にも対応。保証人や担保不要で、資金調達や資金繰りに関するコンサルティングも提供しています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 90%~ |

| 手数料 | 1%~15% |

| 契約方法 | オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | ~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

決算書 請求書 通帳 |

- ・オンライン完結型契約で日本全国から利用可

- ・設立1年未満の法人様OK

- ・償還請求権のない(ノンリコース)の契約

| 運営会社 | 株式会社エーストラスト |

|---|---|

| 代表者名 | 大橋邦男 |

| 所在地 | 〒105-0003 東京都港区西新橋二丁目6番1号 第二菊家ビル4階 |

| 電話番号 | 0120-833-338 |

| FAX番号 | 03-6277-6511 |

| 営業時間 | 平日 9:00〜18:30 |

| 設立 | 平成29年8月15日 |

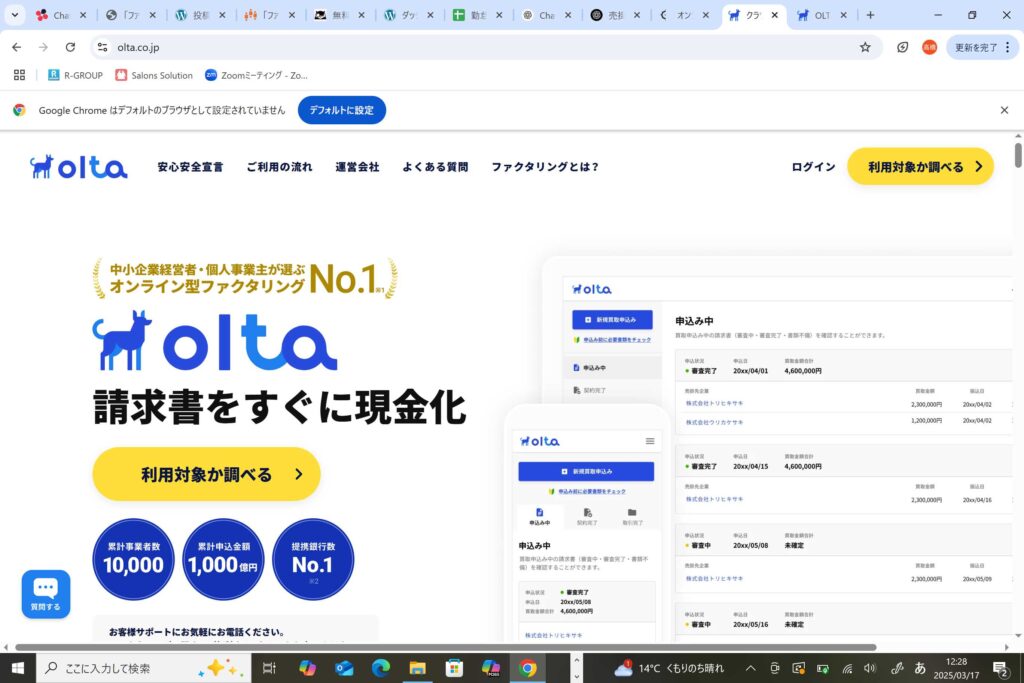

OLTA

OLTAは、中小企業経営者や個人事業主に選ばれるオンラインファクタリング会社No.1に輝いています。累計事業者数は10,000人を超え、累計申込金額は1,000億円に達し、提携銀行数もNo.1の実績を誇ります。OLTAのクラウドファクタリングは、法人・個人事業主どちらも利用可能で、買取金額に上限や下限は設けていません。必要書類が全て揃ってから審査が始まり、24時間(1営業日)以内にお見積もり結果が提供されます。契約後は即日または翌営業日に買取金額が振り込まれ、書類提出はオンラインで簡単にアップロード可能です。対面審査が不要なので、全国どこからでも申し込みができます。手数料は2〜9%で、諸経費を含んだ費用で提供されます。AI審査とオンライン完結により、圧倒的に安い手数料を実現しています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2〜9% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 下限上限なし |

| 債権譲渡登記 | なし |

| 必要書類 |

本人確認書類 請求書 すべての事業用銀行口座の普通預金・当座預金の直近4カ月分の入出金明細(通帳) 財務書類 |

- ・下限上限もなくオンライン完結で最短即日現金化

- ・手数料2~9%でその他経費はかからず利用可能

- ・銀行提携数No.1、経営者が選ぶファクタリング会社No.1と実績や安心感

| 運営会社 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 所在地 | 〒107-6004 東京都港区赤坂1-12-32アーク森ビル 4F |

| 電話番号 |

03-5843-0488 03-6387-3024 |

| FAX番号 | 非公開 |

| 営業時間 | 10:00~18:00(土日祝日除く) |

| 設立 | 2017年4月14日 |

ライジング

建設業、運送業、卸売業、製造業、物販サービス業など、幅広い業種との取引実績があるファクタリング会社です。業種別の取引条件に精通しており、スピーディな対応とスムーズな仕分けを実現します。財務コンサルタントとしてもサポートを行い、利用者様に最適な資金繰りを提案します。顧客満足度95.3%、リピート率83.7%という高評価を誇ります。ベテラン社員が同行し、取引先に誤解や不安を与えず、信用を守るサポートを提供します。最短即日で資金調達が可能で、遅くても3営業日以内には資金調達が完了します。また、診療報酬ファクタリングや介護報酬ファクタリングにも対応しており、仕分け作業を効率化し、スムーズな資金調達をサポートします。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1.5%~ |

| 契約方法 | オンライン |

| 利用対象者 |

個人事業主 法人 |

| 利用可能額 | 30万円~1億円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 非公開 |

- ・創業1年未満・ベンチャー企業もOK

- ・最短即日入金

- ・業種を問わず様々なニーズに対応

| 運営会社 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| 代表者名 | 吉田 博 |

| 所在地 | 〒164-0001 東京都中野区中野三丁目28-23 東建ビル2F |

| 電話番号 | 0120-039-456 |

| FAX番号 | 03-5340-7371 |

| 営業時間 | 平日 9:30〜18:00 |

| 設立 | 平成25年7月 |

ウィット

株式会社ウィットは、お客様満足度94%を誇る信頼のファクタリングサービスです。コンサルティングなど充実したサービス内容により、多くの利用者が高い満足感を得ています。株式会社ウィットは小口専門のファクタリングサービスを提供しており、中小企業や個人事業主の細かなニーズにも対応可能です。オンライン対応が可能で、スマートフォンから簡単にファクタリング申請ができる点が大きな特徴です。請求書だけでなく、注文書でも資金調達が可能で、どの業種や業界にも幅広く対応しています。お問い合わせから審査、資金調達まで、専任担当者がスピーディに対応し、お客様のニーズに最短で答えてくれます。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~500万円 |

| 債権譲渡登記 | なし |

| 必要書類 | 非公開 |

- ・お客様満足度94%と小口専門のファクタリング会社

- ・コンサルティングなど充実したサービス内容

- ・注文書でも資金調達が可能

| 運営会社 | 株式会社ウィット |

|---|---|

| 代表者名 | 佐野 俊亮 |

| 所在地 |

【本社】〒141-0022 東京都品川区東五反田1-6-3いちご東五反田ビル3F 【仙台支社】〒980-8485 宮城県仙台市青葉区中央1-2-3仙台マークワン19F 【福岡支社】〒812-0013 福岡県福岡市博多区博多駅東2-5-19 サンライフ第3ビル6F |

| 電話番号 |

【本社】03-4446-2817 【仙台支社】0120-117-297 【福岡支社】0120-117-297 |

| FAX番号 |

【本社】03-6277-0058 【仙台支社】022-774-2831 【福岡支社】092-303-8701 |

| 営業時間 | 9:00~18:00 |

| 設立 | 2016年11月4日 |

ファクタリング見直し本舗

besusは業界最低水準の手数料1%〜でファクタリングサービスを提供し、迅速かつ安全な資金調達を実現しています。最短即日率88%の実績があり、スピード感に特徴があります。特に零細企業に多数の実績があり、乗り換えキャンペーンで3000社以上が利用。顧客満足度96%、リピート率90%と高い評価を受けています。簡単見積もりやLINEでの相談も可能です。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1%~ |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 20万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 | 非公開 |

- ・最短即日率88%とスピード入金の実績あり

- ・顧客満足度96%、リピート率90%

- ・20万円~少額から利用可能で個人事業主もOK

| 運営会社 | besus(ビーサス)株式会社 |

|---|---|

| 代表者名 | 非公開 |

| 所在地 | 〒160-0004 東京都新宿区四谷2-11大村ビル4階 |

| 電話番号 |

0120-004-525 03-5362-3108 |

| FAX番号 | 03-5362-3109 |

| 営業時間 | 9:30~19:00(土日祝日除く) |

| 設立 | 2021年5月25日 |

バイオン

バイオンのAIファクタリングは、売掛金を最短60分で即日オンライン買取するサービスです。オンラインで簡単に申込・契約が完結し、手続きがスピーディーで簡単。代表者の本人確認資料をアップロードしていただき必要情報を入力するだけで簡単に登録できます。無料で登録・見積もりが可能で、個人事業主から中小企業まで幅広く利用できます。二社間ファクタリングなので、売掛先への通知は不要で、手数料は一律10%と安心。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 一律10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 5万円~ |

| 債権譲渡登記 | 不要 |

| 必要書類 |

本人確認書類(身分証) 請求書(売掛金) 全銀行口座の入出金明細(3ヶ月分) 直近の決算書(確定申告書別表(ー)の控え、貸借対照表、損益計算書、勘定科目明細) 発注書・注文書・契約書など売掛先と取引が確認できる書類 |

- ・最短60分で即日オンライン完結

- ・本人確認資料をアップロードし簡単無料登録

- ・5万円~可能で債権譲渡登記も不要

| 運営会社 | 株式会社バイオン |

|---|---|

| 代表者名 | 田上 栄一 |

| 所在地 | 〒101-0054 東京都千代田区神田錦町2丁目5番2号 |

| 電話番号 |

03-5577-7005 050-5526-2529 |

| FAX番号 | 非公開 |

| 営業時間 | 9:00~18:00(土日・祝除く) |

| 設立 | 2020年9月3日 |

PAYTODAY

PayToday(ペイトゥデイ)は、オンラインで完結する2社間ファクタリングです。面談は不要で、AIを用いた独自の審査により、最短30分と素早い現金化を実現しています。初期費用も月額費用も完全無料で、必要なのはファクタリング手数料1〜9.5%のみで安心できます。法人・個人事業主・フリーランス、 様々な業種、開業すぐの方もOKです。債権譲渡登記も不要で誰にも知られずに資金調達可能です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 フリーランス |

| 利用可能額 | 10万円~上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 |

直近の決算書一式(*必須ではない) 全ての法人名義口座の直近6か月分以上の入出金明細(*必須ではない) 買取を希望する請求書 代表者の本人確認書類 |

- ・オンラインで完結する2社間ファクタリングかつ債権譲渡登記も不要

- ・業種問わず10万円~と少額から利用OK

- ・最短30分スピード入金

| 運営会社 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 10:00-17:00(土日祝日除く) |

| 設立 | 平成28年4月 |

ネクストワン

審査通過率96%と高い審査通過率で、売掛金の即日ファクタリングが可能。

財務状況の把握不要で財務状況を把握せずに、迅速に資金化できる。

元行員や金融業界の専門スタッフが対応、初めての方でも安心。

他社からの乗り換えで手数料が約10%軽減されるメリットあり。

乗り換え満足度98%と高い乗り換え満足度と、月間50件以上の乗り換え実績。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 96% |

| 手数料 | 5%~10% |

| 契約方法 |

対面 郵送 オンライン |

| 利用対象者 | 法人 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

印鑑証明(買取先の件数により変わります) 会社謄本(履歴事項全部証明書2通) 納税証明書 社判・実印 |

- ・他社からの乗り換えキャンペーンで手数料10%軽減

- ・オンラインで全国対応かつ審査通過率96%

- ・手数料5%~10%以下

| 運営会社 | 株式会社ネクストワン |

|---|---|

| 代表者名 | 福田 文生 |

| 所在地 | 〒101-0047 東京都千代田区内神田3-24-4 9STAGEkanda 6F |

| 電話番号 |

03-3254-7557 0120-02-7557 |

| FAX番号 | 03-3254-7573 |

| 営業時間 | 9:00~19:00(土日曜・祝日休み) |

| 設立 | 非公開 |

ファクタリングを利用したスピード資金調達のまとめ

本記事では、ファクタリングがなぜスピード資金調達が可能なのか解説してきました。

ファクタリングは、銀行融資や公的融資、補助金・助成金、クラウドファンディングといった資金調達手段より資金調達スピードが速いのが特徴でした。

したがって、早急につなぎ資金が欲しいといった企業や個人事業主には、ファクタリングをおすすめします。

もともと資金調達スピードが速いファクタリングですが、その中でも2社間方式を選択すれば、3社間方式よりも準備から資金調達までを短い期間で完結させることが可能です。

提出書類の少ないファクタリング事業者、オンラインですべての手続きが完結するファクタリング事業者を利用することも、スピードを緩めずに資金調達を成功させる方法でした。

ファクタリング事業者には様々なタイプがあるので、自社のニーズに応じた事業者を選択してください。

そうすればスピード資金調達に成功し、資金繰りに悩むことなく事業を安定して継続させることができるでしょう。

スピード資金調達できるファクタリング事業者を選ぶ際のポイントを整理しました。

● 申し込みから資金調達完了までのスピード

● 申し込みに必要な書類の量や種類

● 審査のスタイル

● 買取可能額

● 手数料

● 償還請求権の有無

● ファクタリングサービスの対象者

● 実績

● 審査通過率

● 口コミ

併せて、おすすめの会社も紹介していますので参考にして利用者様のニーズにあった会社選定にお役立てくださいね。法人の方だけでなく、個人で仕事されている方も可能なファクタリング会社を多く紹介しています。急な資金が払えずお困りの方、キャッシュフロー改善したい方はファクタリングを本記事を参考にしながらファクタリングを検討ください。

・ファクタリング実務経験者:審査通過率を上げるためのノウハウ提供

・元ノンバンク担当者:他社融資と比較した最適な資金繰りアドバイス

現場の生の声と、国家資格保持者による正確な知識を掛け合わせ、どこよりも信頼できるファクタリング情報をお約束します。